Il disegno legge “di Stabilità” approvato ieri dal Consiglio dei Ministri mira a migliorare il saldo di bilancio per circa 11,6 miliardi, e si compone di un’insieme complesso di misure.

Vi sono tagli di spesa (sanità, regioni, ministeri, pubblico impiego), accanto a qualche nuove spesa per trasporto locale, infrastrutture, università. Vi sono aumenti di imposte, come l’Iva che da luglio prossimo aumenterà di un punto (le aliquote del 10 e 21% aumenteranno all’11 ed al 22% rispettivamente), c’è la tassa sulle transazioni finanziarie (0,1% su titoli e azioni, 0,01% su derivati), la riduzione di agevolazioni fiscali; ma anche riduzioni di imposte: la proroga della detassazione degli aumenti salariali legati alla produttività, e infine la riduzione delle aliquote Irpef per i redditi più bassi (l’aliquota dello scaglione iniziale fino a 15mila euro passa dal 23 al 22%, quella per lo scaglione di reddito tra i 15 ed i 28mila passa da 27 a 26%).

L’obiettivo di evitare l’aumento dell’Iva di due punti avrebbe richiesto tagli di spesa particolarmente impopolari, e dunque il governo ha optato per ripartire gli oneri tra aumenti di imposte e tagli di spesa. Verosimilmente il governo, avvicinandosi le elezioni, ha voluto anche dimostrare che “la disciplina di bilancio paga”. Così si spiega la riduzione delle aliquote Irpef, esclusa fino alla vigilia, sui primi scaglioni. Il problema è che gli effetti della riduzione delle imposte dirette sui redditi delle famiglie più povere potrebbe essere (più che compensato) dall’aumento delle imposte indirette. Ed è proprio quello che avviene.

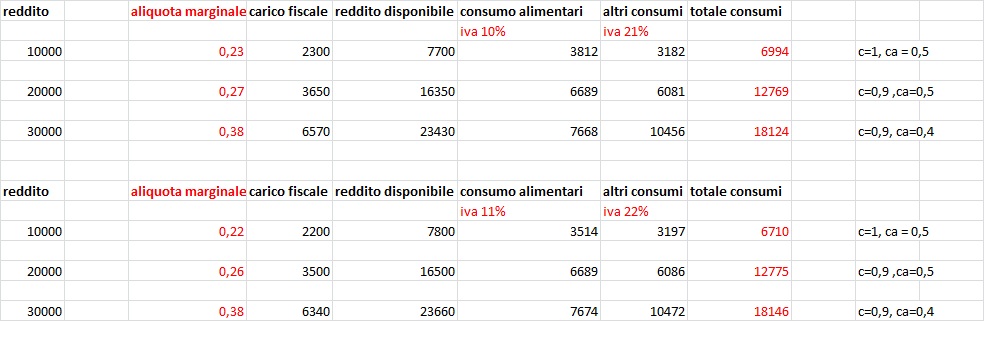

Redistribuzione. La questione è complicata perchè le famiglie più povere beneficiano da un lato dalla riduzione delle aliquote Irpef che accresce il loro reddito disponibile, ma sono allo stesso tempo le più danneggiate dall’aumento dell’Iva, perché spendono una frazione maggiore del proprio reddito disponibile in consumi, ed in particolare in beni alimentari (la cui aliquota subisce l’aumento percentuale maggiore passando dal 10 al 11%). Per valutare l’impatto con precisione sarebbe necessario un modello micro-econometrico, ma con pochi calcoli “back-of-the-envelope” possiamo renderci conto dell’ordine delle grandezze in gioco.

Nella tabella qui sopra (clicca qui per ingrandire) ho ricostruito cosa accade a famiglie con reddito annuo pari a 10, 20, 30mila euro, quando si riducono le imposte sul reddito e si aumenta l’Iva come nella manovra. La famiglia più povera paga inizialmente 2.300 euro di Irpef, ha un reddito disponibile pari a 7.700 euro, che spende interamente (propensione al consumo c=1), con metà della spesa in beni alimentari (ca=0,5), su cui grava un’aliquota al 10%, e metà in altri beni, con Iva al 21%. La spesa di questa famiglia è inizialmente pari a poco meno di 7.000 euro. Quando riduciamo l’aliquota Irpef a questa famiglia, (v. riquadro più in basso), il suo reddito disponibile aumenta di 100 euro, ma l’aumento dell’Iva sui beni alimentari ne riduce i consumi di quasi 300. La capacità di spesa si riduce di 200 euro: infatti gran parte del reddito è speso in beni alimentari la cui aliquota Iva, in percentuale di quella iniziale, aumenta di più. Per le fasce di reddito di 20 e 30mila euro annui, il taglio dell’Irpef compensa l’aumento dell’Iva. Dunque il mix fiscale impoverisce le fasce meno abbienti.

Consumi. Siccome per le famiglie povere si riduce la capacità di spesa, mentre le altre non sono toccate, i consumi delle famiglie nel complesso si riducono. Questi effetti negativi si potrebbero evitare concentrando l’aumento Iva sulle aliquote più alte, o, molto meglio, tagliando le agevolazioni non giustificate.

Contenuto originariamente pubblicato su Back of the Envelope, il blog di Paolo Manasse.

{kind=link}