Il primo atto di Mario Draghi è stato naturalmente quello della scelta dei ministri, e in molti hanno fatto notare come si sia premunito di selezionare persone a lui fidate e lontane dalla politica per i dossier fondamentali, in primis quelli economici e legati al Next Generation EU, con Daniele Franco all’Economia o Roberto Cingolani alla Transizione Energetica che dovranno maneggiare i tanti miliardi che giungeranno a da Bruxelles.

È certo che Draghi più di ogni altro in Italia sia consapevole delle lacune strutturali della nostra economia, che risalgono a molto prima del Covid. E le previsioni d’inverno della Commissione Europea arrivano puntuali a confermare.

Non si tratta tanto del fatto che l’Italia ha avuto un calo del Pil superiore alla media nel 2020 e avrà un rimbalzo inferiore a quello della Ue e dell’Eurozona nel 2021. Questa non è una grande sorpresa e anzi in realtà per una volta non siamo ultimi. Grecia e Spagna probabilmente vedranno un crollo del Prodotto Interno Lordo superiore al 10% per il 2020, contro il -8,8% italiano, e nel 2021 molti Paesi cresceranno meno del nostro 3,4%, dalla Danimarca alla Svezia alla Lituania, non per proprie colpe ma semplicemente perché sono tra quelli che hanno sofferto meno l’anno scorso l’impatto sui conti della pandemia.

No, il punto è che come era già successo in altre occasioni pre-Covid anche questa volta le precedenti previsioni della Commissione sono state man mano riviste in peggio nelle successive stime, e soprattutto sono state riviste più delle previsioni del Pil degli altri Paesi.

È un classico, quasi una maledizione, come se l’Italia abbia insito una sorta di freno nascosto che si scopre man mano che ci si avvicina alla data cui la stima si riferisce, e che la fa andare più piano degli altri e più piano di quanto inizialmente si credeva.

E tutte le raffinate tecniche econometriche non riescono a vedere da lontano quanto questo freno sia potente. Come se ci fosse qualcosa incastrato che ostacola il giro delle ruote ma che è difficile da rimuovere, forse perché non è incastrato ma è nelle ruote e nel motore stesso.

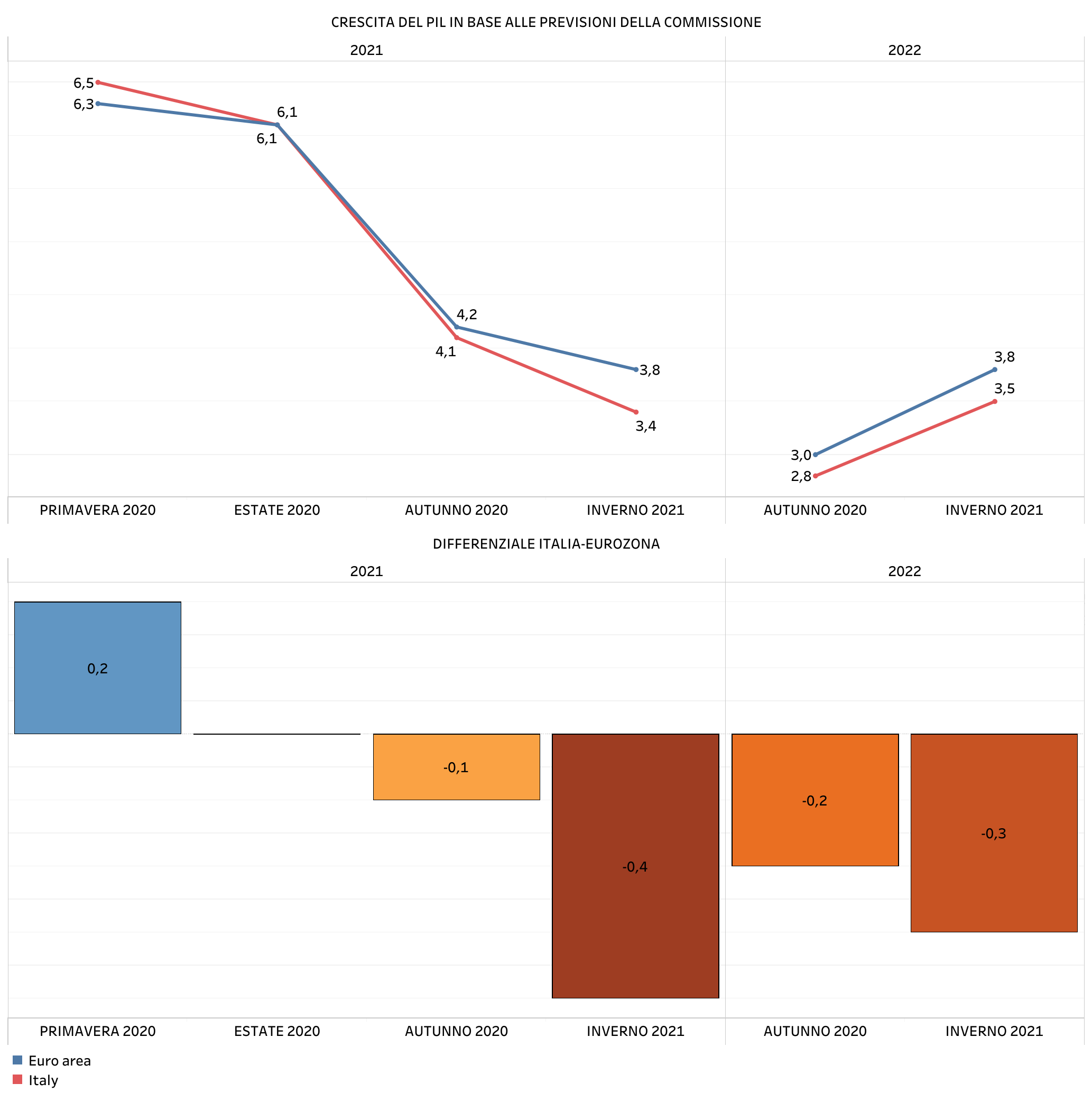

Nelle ottimistiche previsioni della primavera del 2020, quando si pensava che l’emergenza sarebbe potuta terminare entro il 2020, si prefigurava una crescita del Pil nel 2021 non solo molto alta, ma addirittura superiore a quella media della zona euro del 6,5% contro il 6,3%. Del resto eravamo il Paese più colpito, con il lockdown più duro. Già in estate però le stime indicavano un aumento pari del 6,1%.

In autunno con la seconda ondata è stato chiaro che anche il 2021 sarebbe stato anomalo e che il rimbalzo sarebbe stato limitato, in Italia più che altrove. Del 4,1% contro il +4,2% dell’eurozona. Ma ora il gap si è ulteriormente allargato. L’Italia crescerà secondo la Commissione del 3,4%, quattro punti decimali in meno dell’area Euro nel suo complesso.

Da un divario a nostro favore del 0,2% siamo passati a uno a nostro svantaggio del 0,4%. Leggero peggioramento anche per il gap riguardante il 2022, per cui era già prevista, una crescita più bassa che in gran parte degli altri Paesi dell’euro. Si passa, vista la proroga della vera ripresa, dal +2,8% delle stime d’autunno al +3,5% odierno, ma nell’eurozona si va dal +3% al +3,8%.

Dati della Commissione Europea

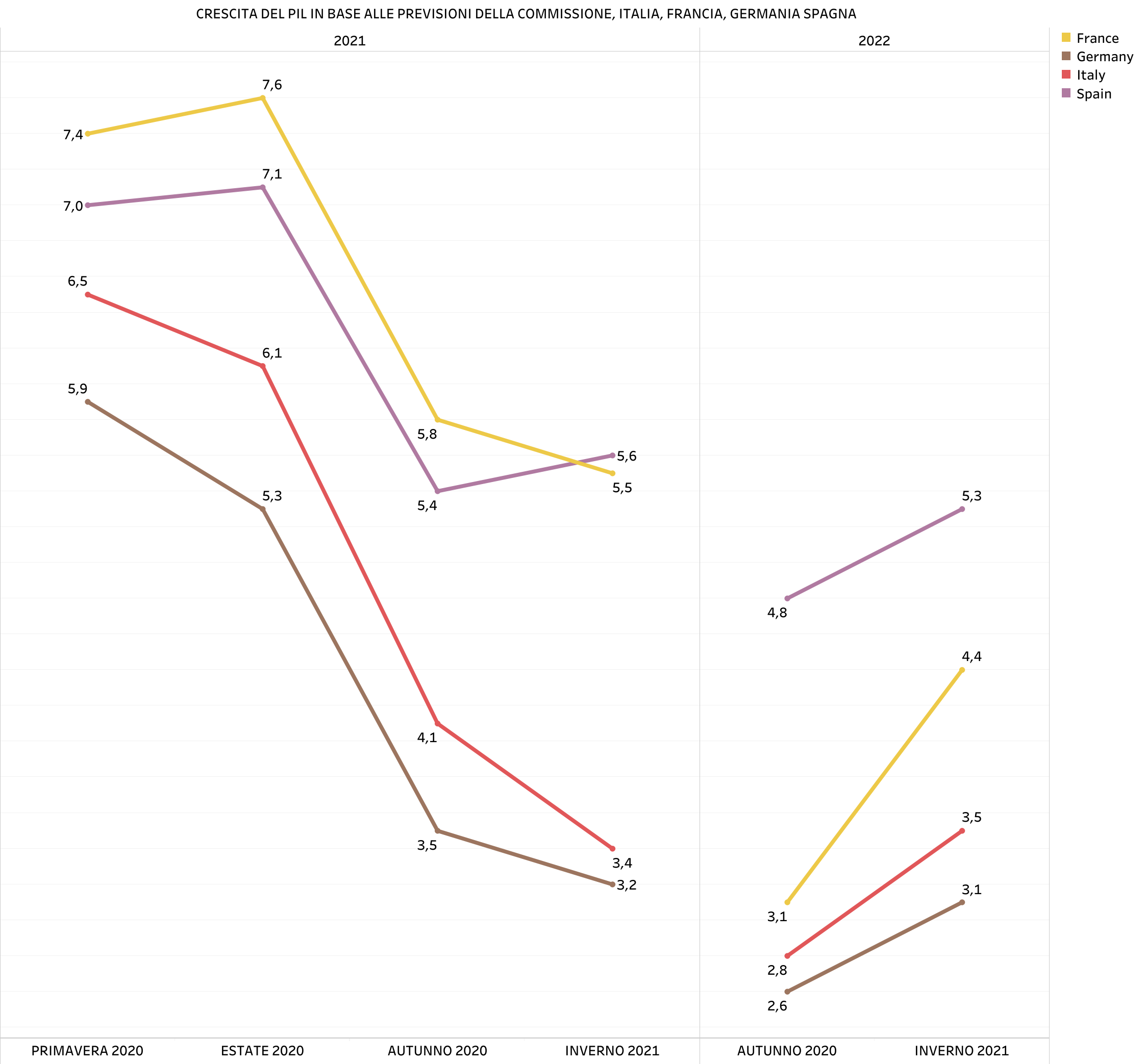

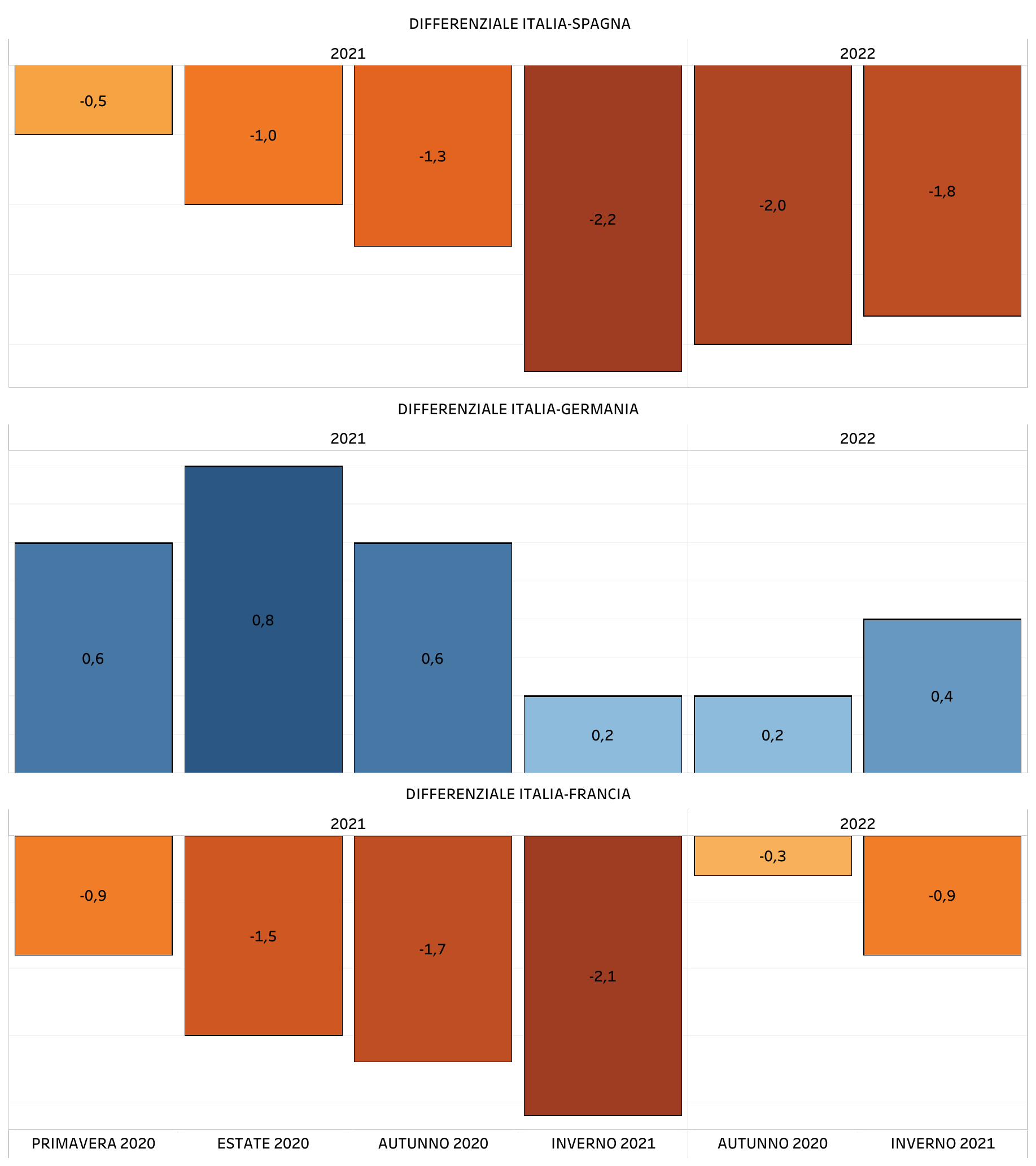

Il divario è piuttosto netto, per il 2021, con la Spagna, che 9 mesi fa sembrava dovesse crescere quest’anno solo mezzo punto più di noi, +7% contro +6,5%, e invece in base alle stime di quest’inverno vedrà un aumento del Pil superiore di due punti in più, del 5,6% contro il nostro +3,4%.

Allo stesso tempo si rafforza il vantaggio su di noi per la Francia, sia per il 2021 che per il 2022, e si ridimensiona il nostro verso la Germania, che vedrà un incremento del Pil quest’anno solo del 0,2% più basso, contro una differenza precedente di sei decimali.

Dati della Commissione Europea

Dati della Commissione Europea

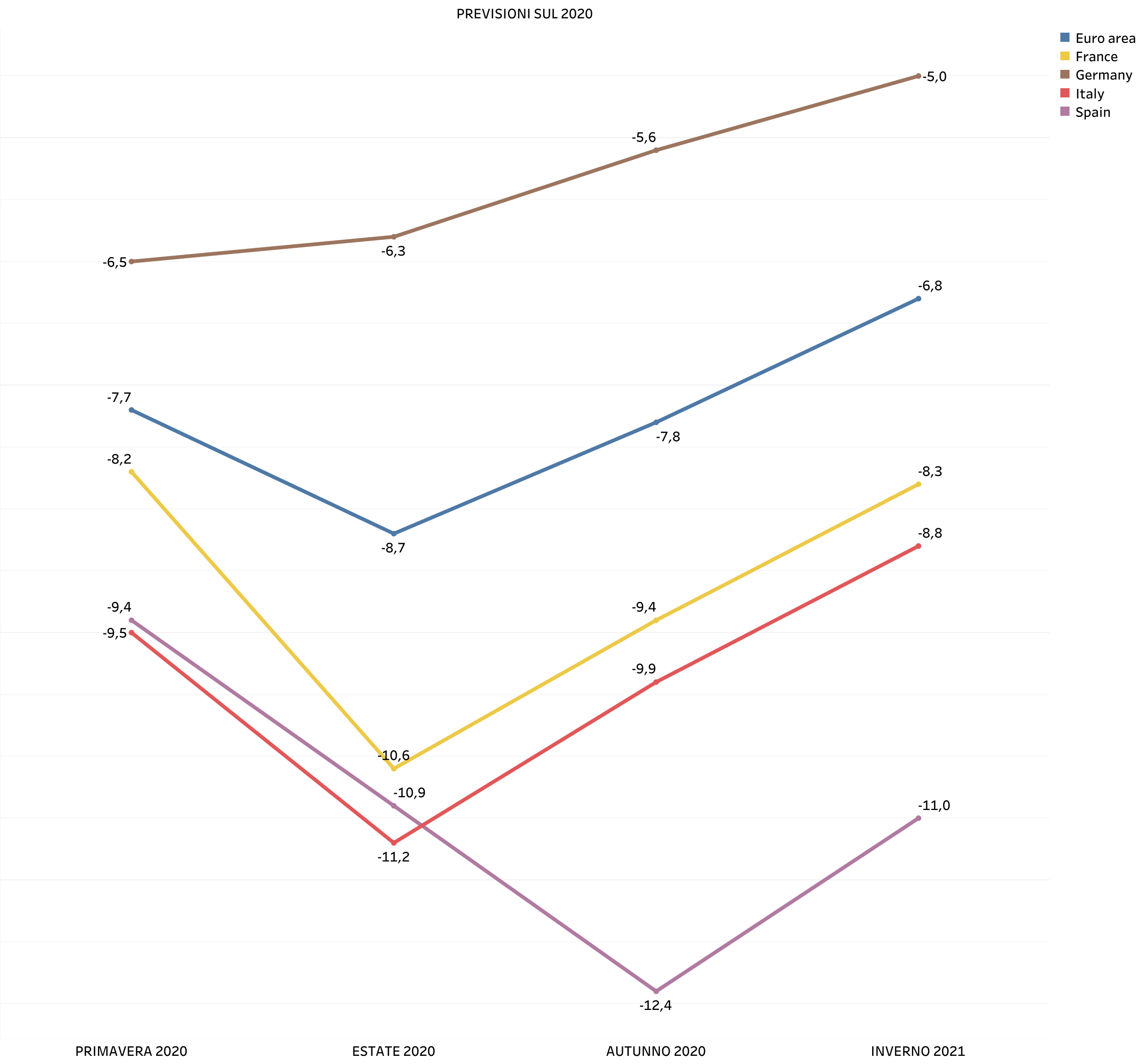

C’è l’altro lato della medaglia, lo stesso freno che rallenta la crescita rende un po’ più lenta anche la caduta. Le previsioni sulla recessione del 2020, che in estate vedevano un crollo dell’11,2% (del 2,5% più grave che nella zona euro), sono state riviste in meglio, anche per quanto riguarda il divario rispetto agli altri Paesi con la moneta unica, che è sceso al 2%.

Dati della Commissione Europea

Tuttavia non vi è una perfetta simmetria, anzi. Non solo il peggioramento della differenza nel ritmo di crescita del Pil nel 2021 e 2022 è più ampio del miglioramento per quanto riguarda il 2020, ma visto che la norma è l’aumento del Prodotto Interno Lordo, non può essere consolante sapere che probabilmente nell’anno di recessione la caduta potrà essere meno dura del previsto se negli altri nove, con il segno più, invece andrà peggio che nelle stime.

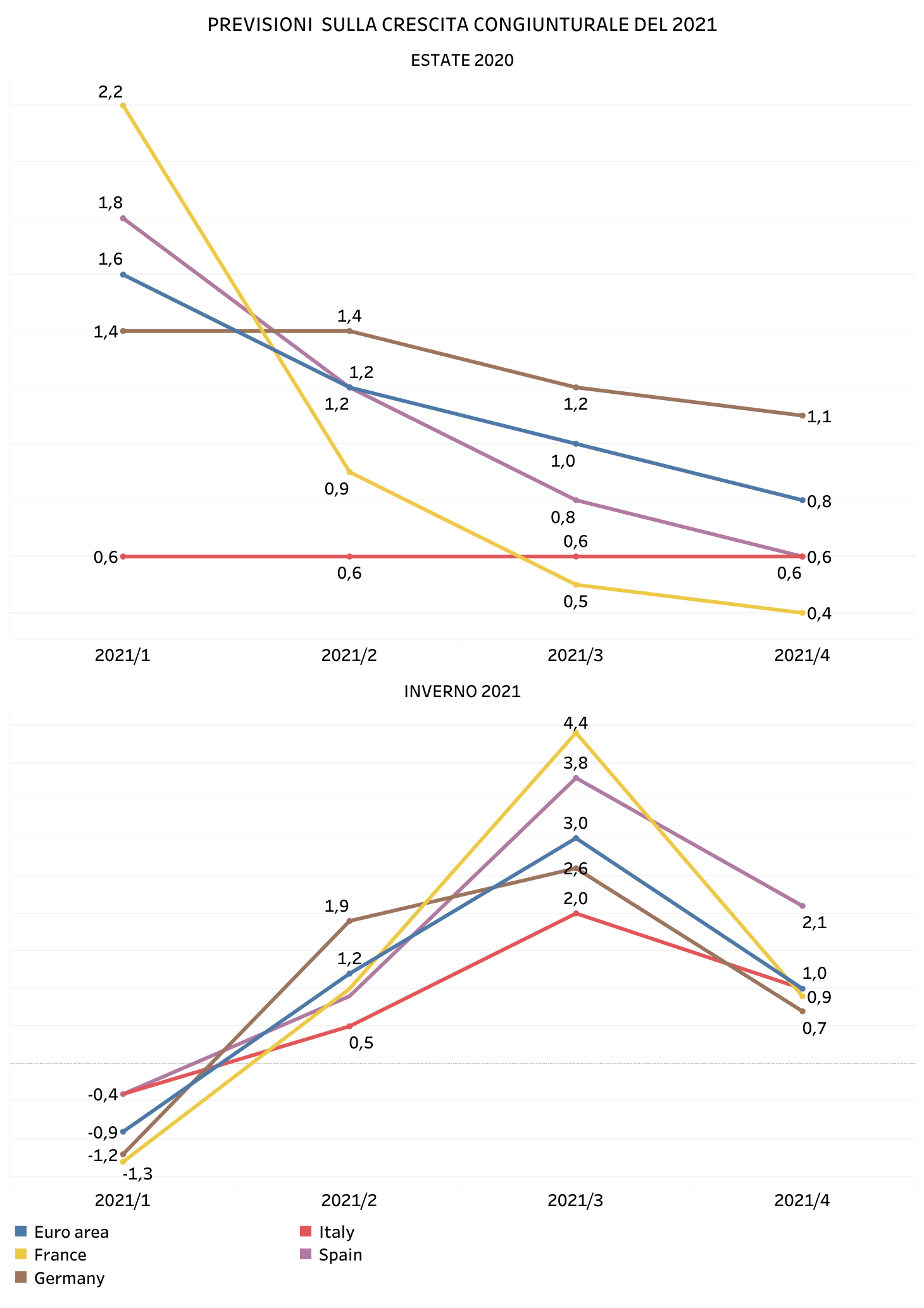

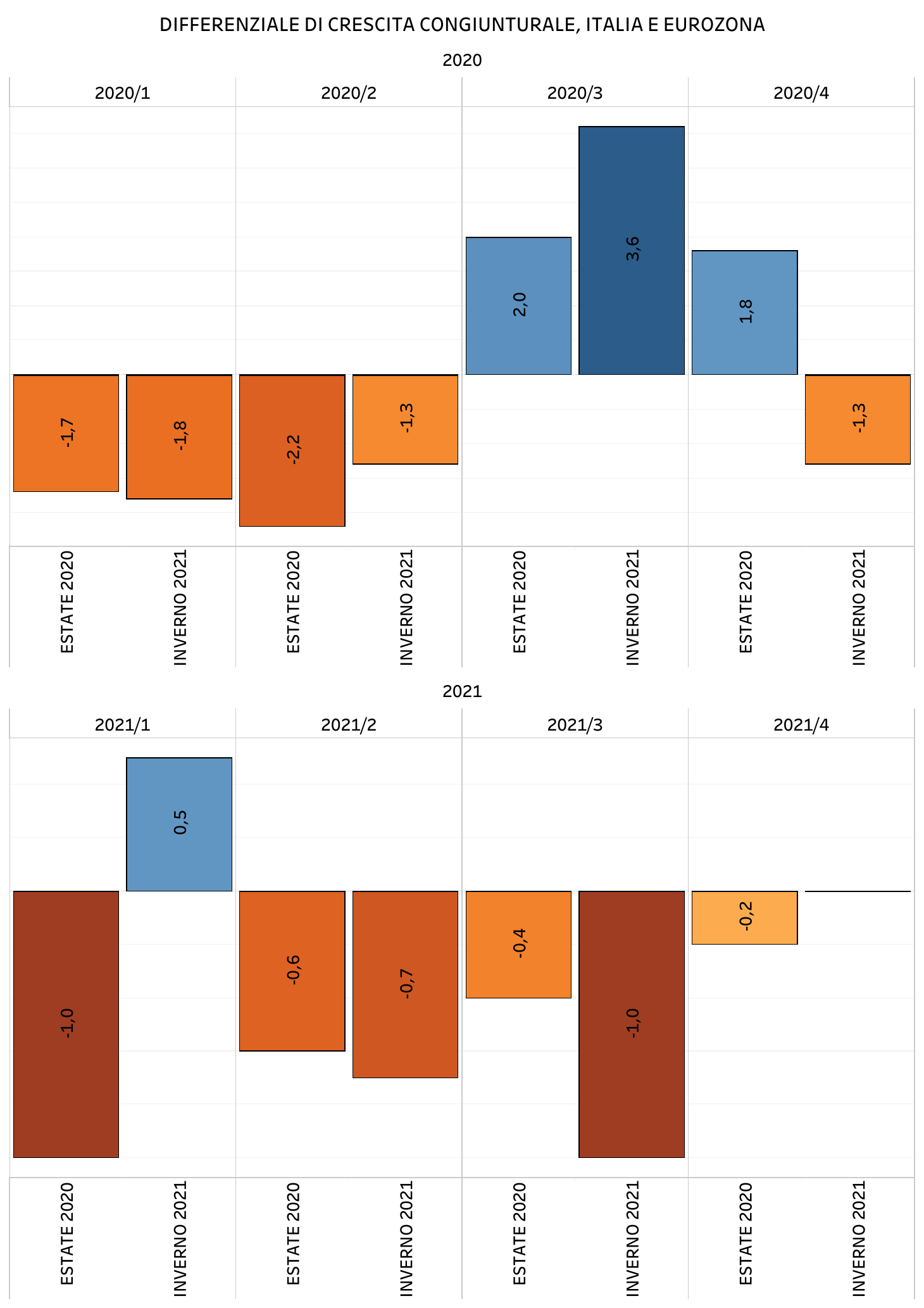

Una conferma di questo trend che da tempo ci interessa viene dalle previsioni sulla crescita congiunturale trimestrale per quest’anno. Quest’estate si immaginava che il primo trimestre sarebbe stato il migliore per tutti, e in concomitanza con un aumento di ben l’1,6% sui tre mesi precedenti per l’eurozona si sarebbe avuta una crescita solo del 0,6% in Italia.

Ora che tutte le stime almeno per la prima parte dell’anno si sono ridimensionate e compare il segno meno, per il nostro Paese in realtà sono un po’ meno negative che per il resto d’Europa. Si prevede un -0,4% a fronte di un -0,9% dell’area dell’euro.

E tuttavia nel terzo trimestre, quindi quest’estate, quando ora si pensa, o meglio si spera, che vi sarà il rimbalzo più robusto, addirittura del 3%, la crescita italiana sarà invece tra le più basse, solo del 2% (dell’1% inferiore). Nell’estate 2020 la Commissione pensava invece che il ritardo sarebbe stato solo dello 0,4%.

Dati della Commissione Europea

Insomma, quando le cose vanno male per l’Italia vanno un po’ meno peggio di quanto previsto e magari di quanto vadano in altre aree d’Europa. Ma quando c’è la ripresa, il nostro rimbalzo delude.

Dati della Commissione Europea

Da un lato è anche probabile che quegli stessi meccanismi messi in atto per tamponare le ferite durante la tempesta facciano da freno al rimbalzo successivo – basti pensare al blocco dei licenziamenti che solo in Italia è così integrale.

Dall’altro non si tratta solo di questo. A ogni crisi vengono un po’ erosi quegli asset di cui godiamo o pensiamo di godere, quegli strumenti di resistenza insiti nel sistema Italia, come i risparmi, come il piccolo commercio familiare, come quei posti di lavori che consentivano consumi e che una volta distrutti difficilmente possono essere ricostituiti perché appartenevano a persone poco riutilizzabili in economia e senza skill sufficienti.

Forse è il segno che non è su questi asset che possiamo basare la ripresa, ma dobbiamo costruirne di nuovi. Fondati sulla tecnologia, la digitalizzazione, il capitale umano, quindi l’istruzione. Sulla carta Next Generation EU serve a questo. Ora starà a Mario Draghi dimostrare che per una volta le aspettative e le stime della vigilia possono essere confermate e non smentite come quelle sul Pil.