I salari reali italiani, ovvero calcolati al netto dell’inflazione, sono scesi del 2,2 per cento nel 2022. Nello stesso tempo il tasso di occupazione ha toccato il 60,6 per cento, un dato non molto elevato a confronto con quello di altri Paesi, ma certamente un record per l’Italia. E continua a crescere. Questi due dati dovrebbero rendere chiaro quale è attualmente la vera emergenza in economia, la perdita di potere d’acquisto dei lavoratori. Considerando che i salari sono in Italia, come quasi dappertutto, la principale fonte di reddito, ciò vuol dire che è all’orizzonte una crisi della domanda. Questa è oggi rallentata solo provvisoriamente da un lato dall’utilizzo di risparmi accumulati durante la pandemia, dall’altro dalla presenza di nuovi lavoratori che con i loro consumi suppliscono alle difficoltà di coloro che già lo sono da tempo e che soffrono gli alti prezzi dei beni.

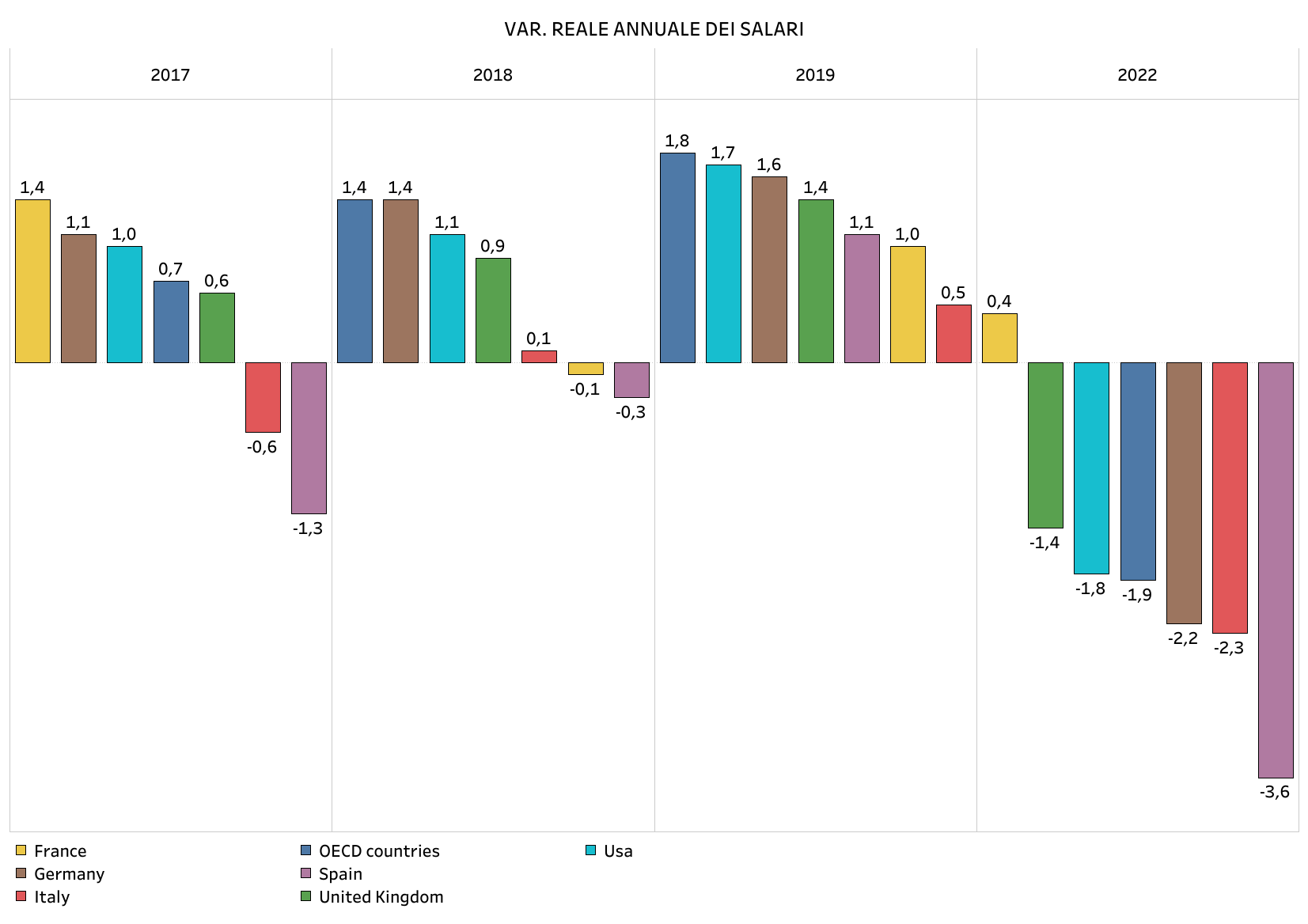

È singolare, tuttavia, come siano gli stessi che solitamente più lamentano il basso livello dei salari italiani o la domanda insufficiente quelli che con più forza contrastano l’azione di riduzione dell’inflazione della Bce, attraverso il rialzo dei tassi. Tra i tantissimi luoghi comuni sull’economia vi è anche quella per cui «un po’ di inflazione fa bene». Eppure i risultati dell’aumento dei prezzi sono visibili. Una riduzione reale dei salari nel 2022 seconda solo a quella spagnola se consideriamo le grandi economie. Peraltro si tratta dell’aggravamento di una tendenza che era già evidente prima del Covid, quando gli stipendi italiani in termini reali o scendevano, come nel 2017, quando calarono dello 0,6 per cento, o crescevano meno degli altri (dello 0,1 per cento nel 2018 e dello 0,5 per cento nel 2019, meno di tutti).

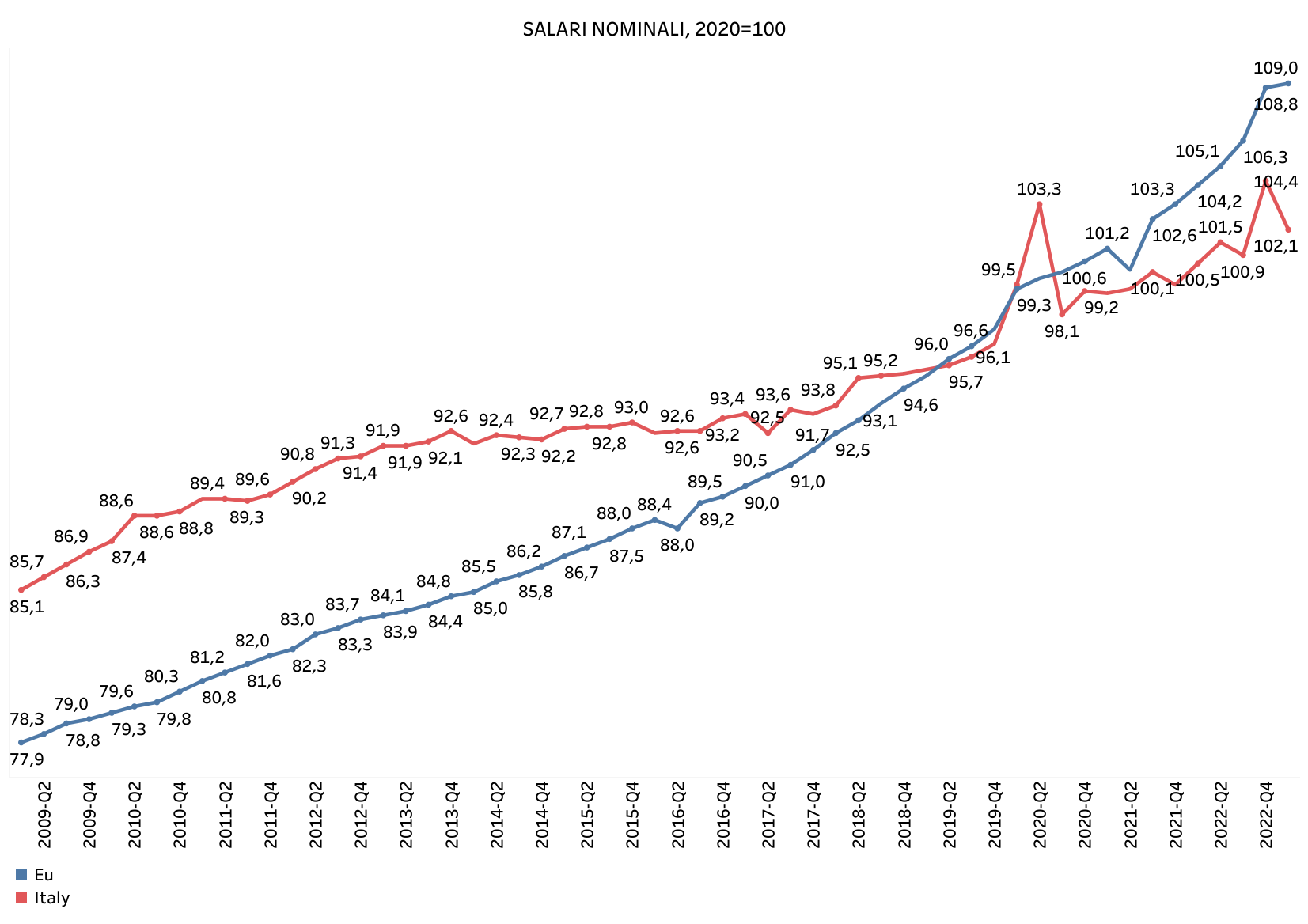

Allora la ragione era la dinamica molto più lenta delle retribuzioni, costrette a crescere poco da una produttività stagnante. Ora a questo si aggiunge il fattore inflazione. Si aggiunge, diciamo, perché il primo problema, l’aumento molto lento dei salari, è rimasto: tra il 2020 e il primo trimestre del 2023 sono cresciuti solo del 2,1 per cento in termini nominali, mentre nell’Unione europea l’incremento è stato del nove per cento.

E parliamo di un frangente in cui per la vulgata comune la nostra economia se la sarebbe cavata bene rispetto ai nostri vicini.

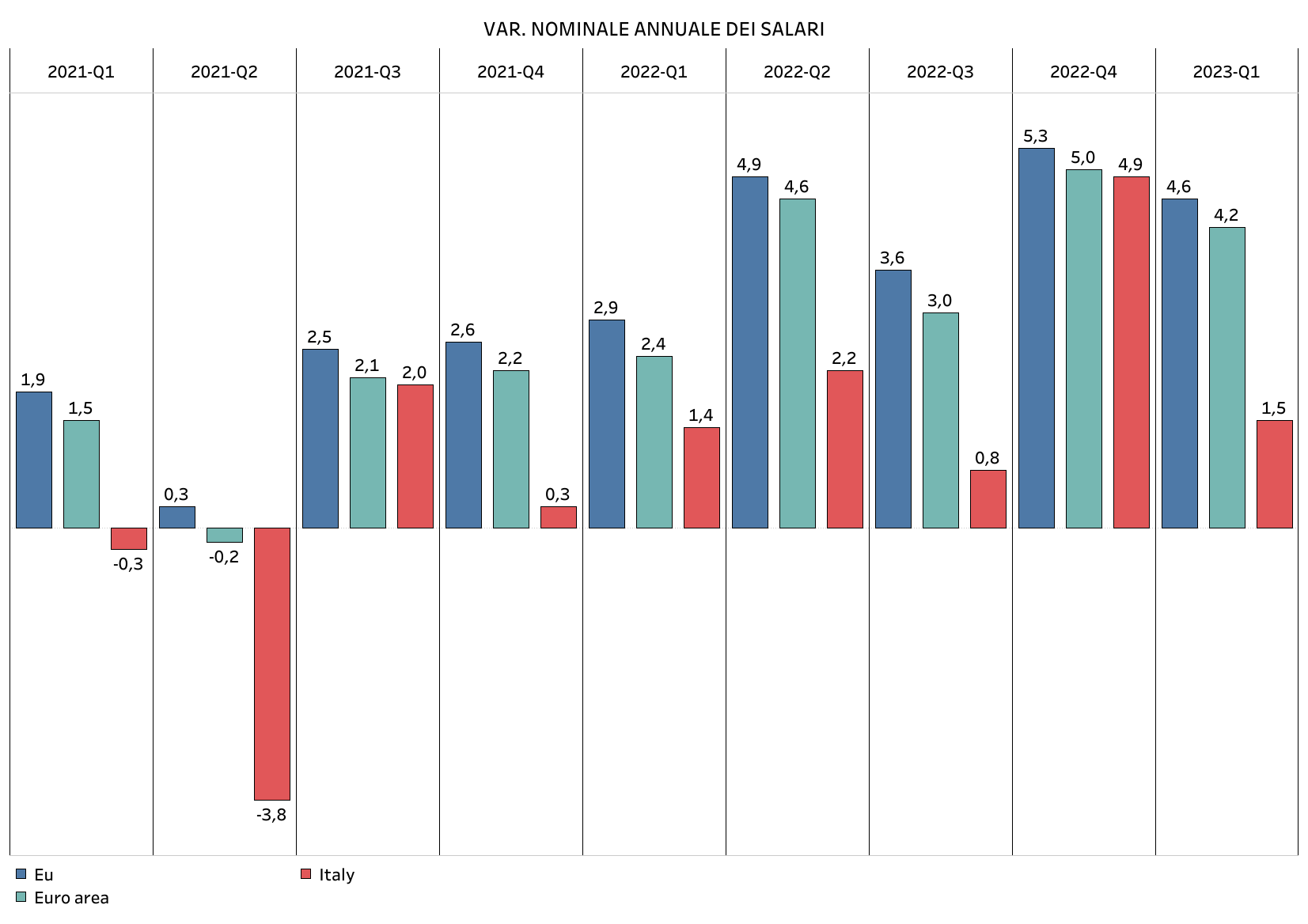

E invece in tutta la fase della ripresa post Covid non c’è stato un solo trimestre, dal primo del 2021 in poi, in cui la dinamica salariale italiana, calcolata al lordo dei prezzi, sia stata migliore di quella dell’Unione europea o anche solo dell’area euro. Il momento più favorevole è stato il quarto trimestre del 2022, quando gli stipendi sono saliti del 4,9 per cento annuo, contro una crescita del cinque per cento dell’eurozona e il +5,3 per cento nell’Unione europea.

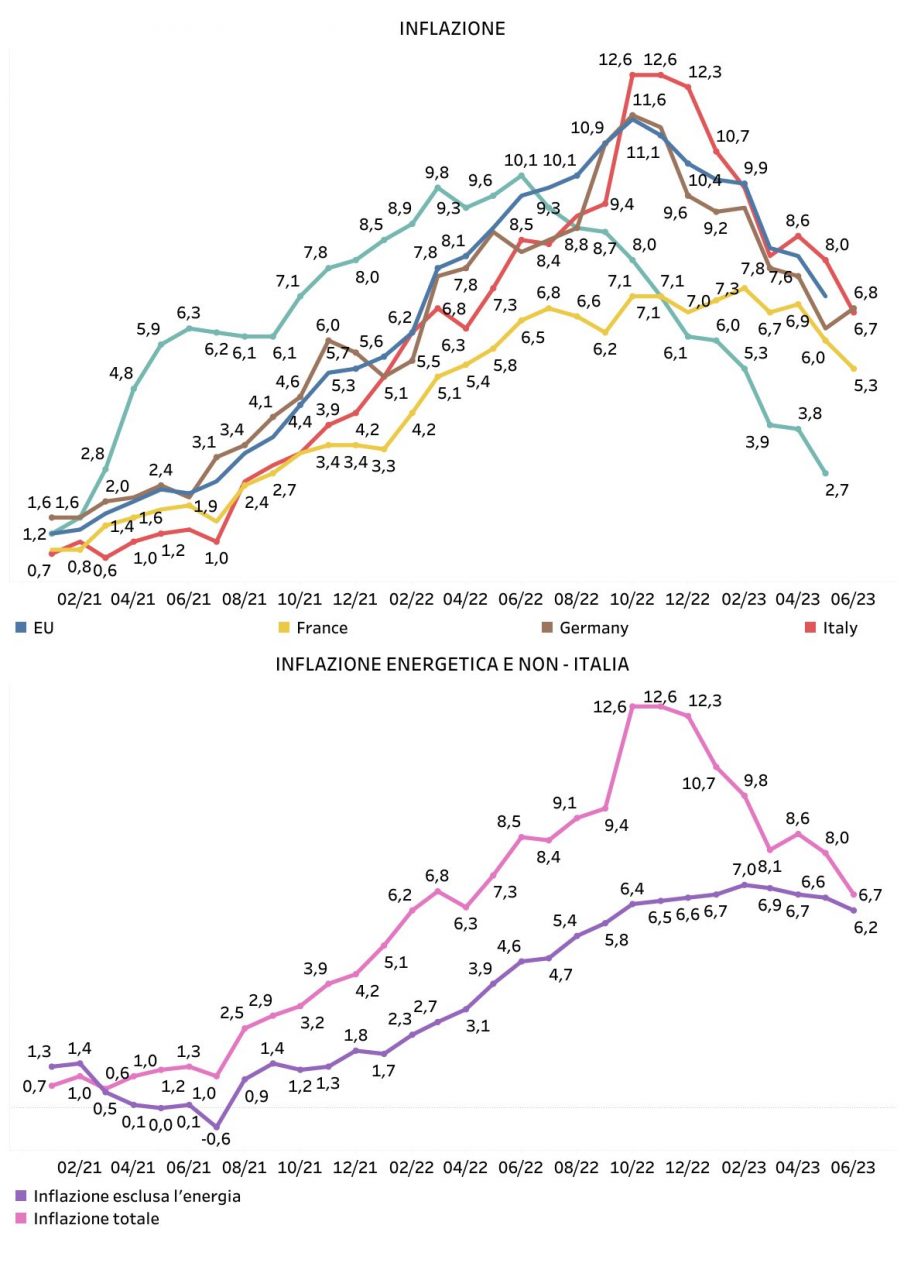

La quasi uguaglianza tra l’aumento dei salari nominali in Italia e in Europa è stata dovuta in realtà a un picco dell’inflazione che alla fine dello scorso anno ha superato il dodici per cento. È stata più alta di quella media Ue (+10,4 per cento in dicembre), di quella statunitense (dove ormai era scesa al 6,1 per cento), francese (+6,7 per cento) o tedesca (+9,6 per cento). Tra l’altro, cosa di cui si discute molto meno, non sono solo i salariati a soffrire l’andamento stagnante degli stipendi e l’inflazione che se li mangia, ma nell’ultimo anno anche gli autonomi, che in Italia sono molti di più che nel resto d’Europa, e i pensionati, almeno quei pochi che vi sono tra chi ha non più di sessantacinque anni.

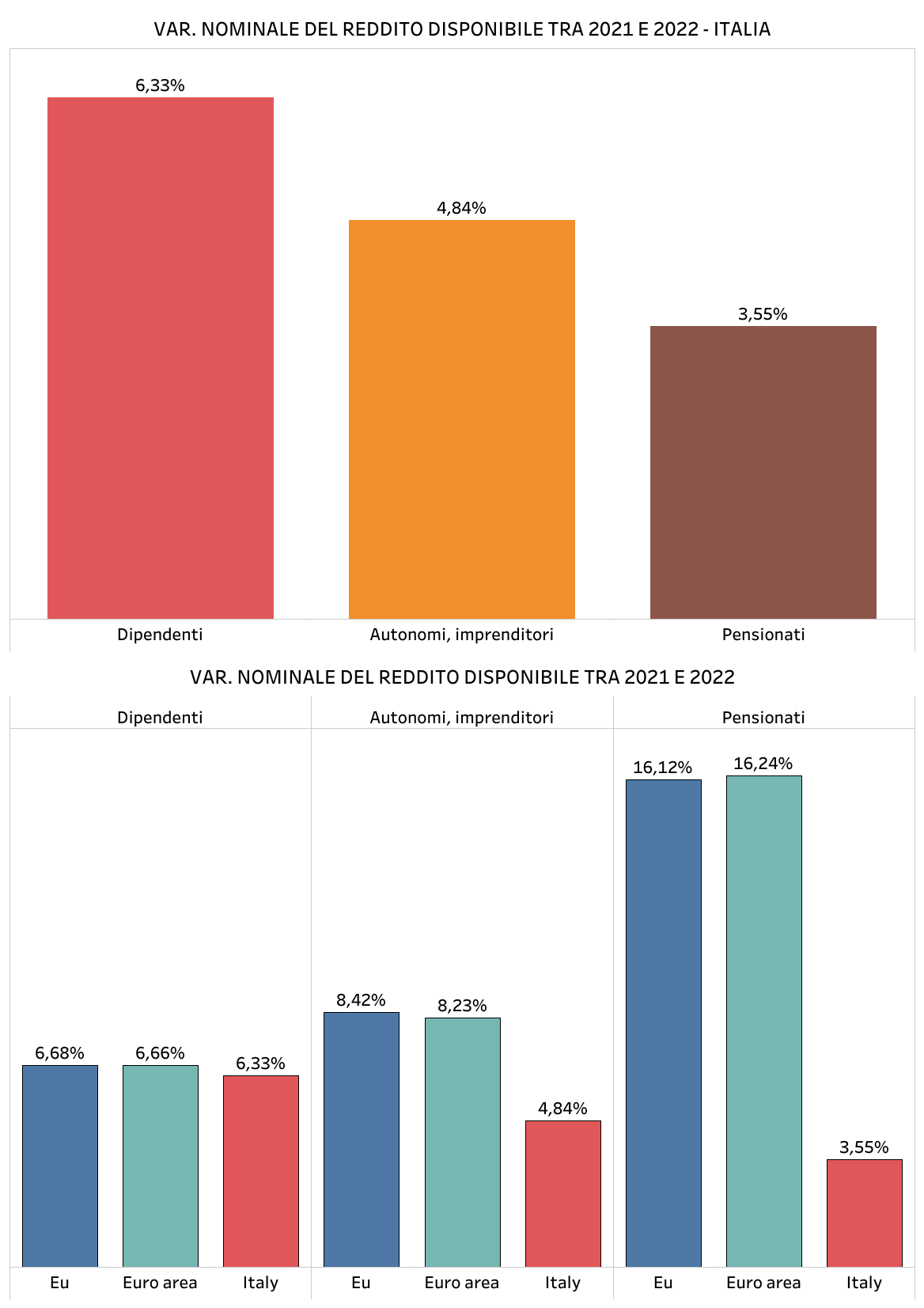

Il reddito disponibile medio, che include anche eventuali sussidi, l’anno scorso è cresciuto meno per queste ultime categorie che per i dipendenti: è salito del 6,33 per cento per i salariati, del 4,84 per cento per gli autonomi e del 3,55 per cento per i pensionati. Questa differenza non è invece presente nel resto d’Europa, dove anzi i redditi di chi vive di pensioni o di una propria attività autonoma sono saliti più che quelli dei dipendenti.

È un ulteriore fattore che dovrebbe farci capire che abbattere l’inflazione è ancora più urgente per noi che per gli altri. Assieme a un altro elemento: l’andamento stesso dei prezzi in Italia e nei maggiori Paesi occidentali. Il nostro carovita è cominciato in sordina, fino all’estate del 2022 è stato minore della media europea, ma dopo è avvenuto il sorpasso. Tra ottobre 2023 e maggio 2023 sei mesi su otto hanno visto la nostra inflazione superare quella europea.

Il motivo è principalmente nelle dinamiche dei prezzi dell’energia. A questo proposito i dati ci dicono che la discesa dell’inflazione degli ultimi tempi, quella che i detrattori di Christine Lagarde usano per criticare i rialzi dei tassi, diventa solo una flebile inversione di tendenza se consideriamo l’andamento dei prezzi depurato da quelli dell’energia.

L’inflazione non energetica, ovvero quella che riguarda anche i beni di consumo di acquisto più frequenti, come il cibo, quella maggiormente percepita a livello quotidiano, è scesa di appena pochi decimali rispetto al picco del sette per cento, che è arrivato tardivamente, solo nel febbraio del 2023, e ormai c’è poca differenza tra questa e quella totale.

Questo vuol dire anche che ormai siamo di fronte a un aumento dei prezzi sempre più endogeno. E che non è più vero quello che si è sempre detto e si dice ancora per denigrare i rialzi dei tassi della Bce, ovvero che l’inflazione è solo esogena, che deriva dall’andamento delle quotazioni delle materie prime e quindi non si può fare nulla internamente per abbassarla.

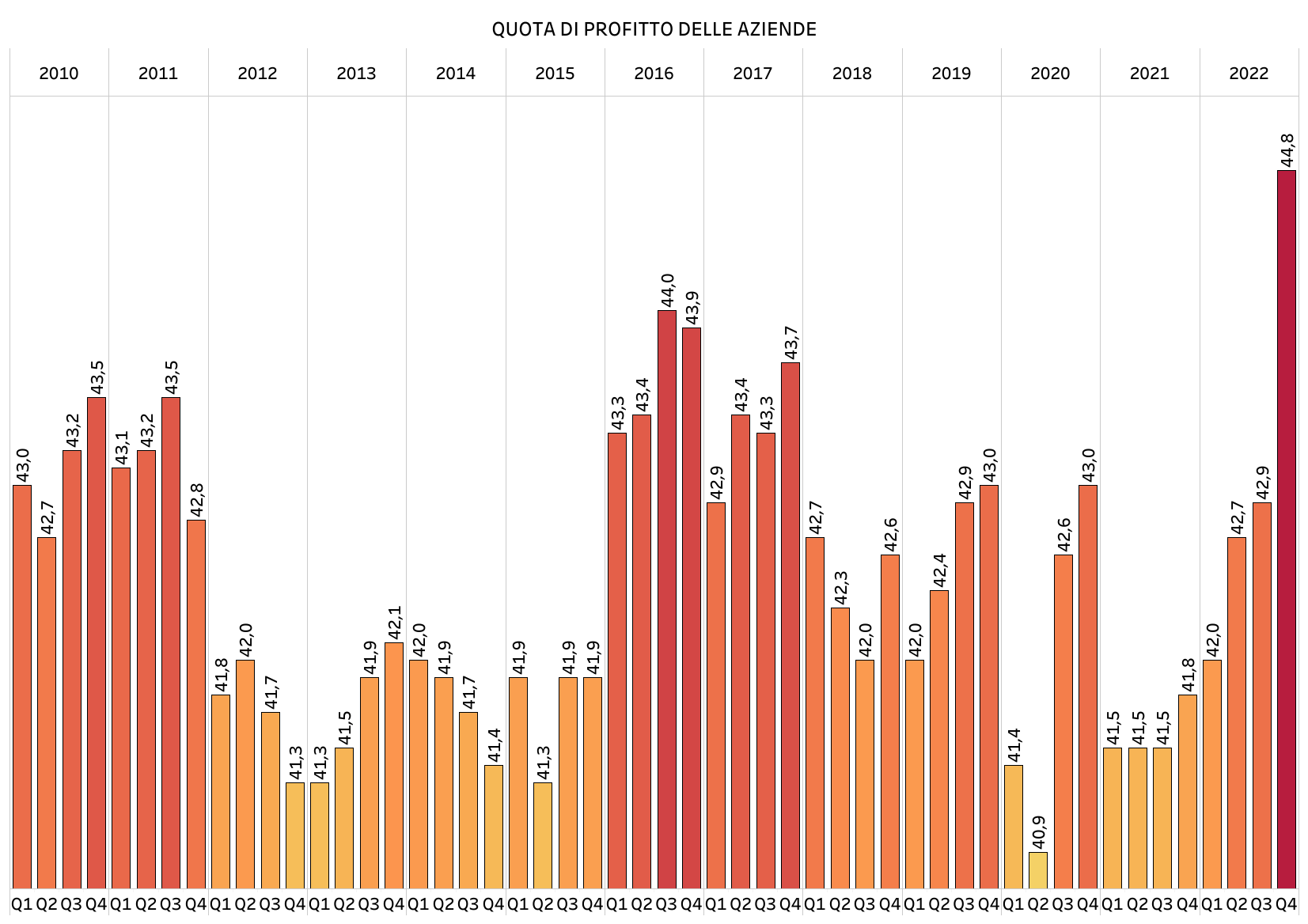

Non è più così e tra le prove vi sono i numeri sulle quote di profitto delle aziende (il risultato lordo di gestione sul valore aggiunto), che guarda caso nell’ultimo trimestre del 2022 ha toccato un record, arrivando al 44,8 per cento, percentuale mai toccata negli ultimi dodici anni e più.

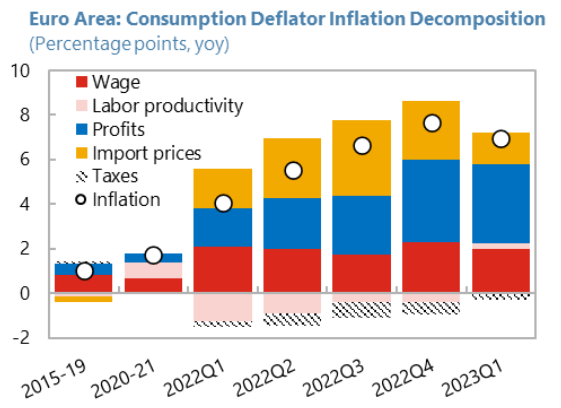

In sostanza le imprese hanno incorporato l’inflazione abbondando un po’, ovvero facendo crescere i prezzi più dei costi, a partire da quelli del personale. Non a caso il Fondo Monetario Internazionale sottolinea come nel primo trimestre del 2023 nell’Eurozona i il peso dei prezzi all’importazione sull’inflazione complessiva sia molto minore di prima e ormai un cinquanta per cento di questa sia in realtà determinata dai profitti. Un’ulteriore conferma della natura sempre più endogena del carovita.

Forse è anche questo aumento dei margini, assieme ai dati migliori del previsto sul Pil, che illude il Governo e non solo esso che in fondo l’inflazione va bene così, che è meglio non alzare i tassi per non rallentare l’economia.

La realtà, come ha sottolineato sempre il Fondo Monetario Internazionale, è che questa crescita dei profitti è molto aleatoria e provvisoria. Da un lato si tratta dell’effetto diretto dei rincari energetici, per le aziende che operano in questo settore, dall’altro della temporanea scarsità di beni molto richiesti a causa della disruption della supply chain post-covid e/o della difficoltà nell’allargare la produzione. Questo ha incrementato prezzi e profitti.

Spesso tale scarsità si è accompagnata alla presenza di monopoli o oligopoli, cosa che ha alimentato a sua volta altri rincari e maggiori margini. Si aggiunga una ripresa improvvisa della domanda in settori come i viaggi o il cibo in mercati in cui questi fattori (monopoli e/o difficoltà nell’aumentare la produzione) sono ben presenti.

Da non dimenticare, poi, i sussidi pubblici di questi anni. In Italia ne sappiamo qualcosa con il Superbonus, che ha fatto crescere i prezzi e con essi i profitti delle costruzioni. Ma si tratta di una bolla, è bene saperlo. Una bolla, tra l’altro, di cui il sistema italiano non beneficia molto rispetto ad altri.

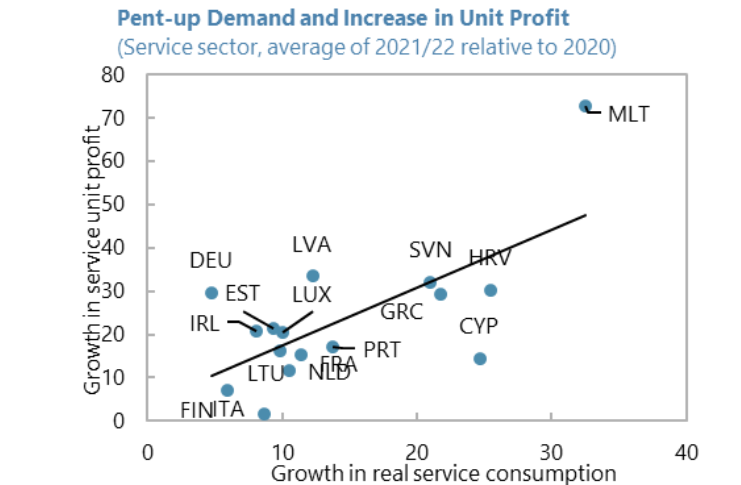

Se consideriamo solo i servizi, il comparto più grande, quello che normalmente guida la crescita in un’economia moderna, e non le costruzioni, non l’energia, né l’industria, il Fmi mostra come il relativamente modesto aumento nei consumi ha generato un incremento dei profitti unitari molto limitato, minore di quello degli altri Paesi dell’Unione europea.

Il significato di tutto questo? È più semplice di quel che sembra: non crogioliamoci come sempre nel breve periodo, nelle ricadute di qualche piccola bolla e negli effetti collaterali e provvisori di una situazione straordinaria, come la poco ripetibile combinazione tra ripresa post-pandemica, disruption del commercio internazionale, guerra in Ucraina e crescita dei prezzi delle materia prime.

L’impatto inizialmente positivo di questi fattori sta trasformandosi in un effetto inflattivo che colpisce la domanda e le ricadute di questo si faranno sentire presto se non si abbatte l’inflazione. La provvisorietà della crescita e dei profitti tra l’altro impedirà probabilmente un rinnovo dei contratti molto generoso. E l’abbattimento dell’inflazione può avvenire, in una situazione come questa, ossia con l’aumento dei prezzi che sta diventando endogeno, solo convincendo gli operatori economici che l’inflazione scenderà, che deve scendere.

A questo serve l’aumento dei tassi e la coerenza della Lagarde: a creare aspettative. A dire alle imprese che se aumenteranno ancora le tariffe e i prezzi potrebbero andare fuori mercato. Senza contare, soprattutto per un Paese esportatore come l’Italia, l’impatto sul commercio internazionale. Non è detto che funzioni, non subito, in particolare nel nostro Paese, dove probabilmente la capacità di lettura dei segnali economici non è elevatissima, ma è necessario, per tutto il sistema, e soprattutto per i lavoratori.