L’economia europea rallenta e con essa anche quella italiana. Si fanno sentire gli effetti di medio periodo dell’inflazione, che provoca una riduzione dei consumi, e la fine di alcune bolle, come quella del mattone, artificialmente alimentata anche da scelte sventurate, come il Superbonus. Come accade sempre in questi casi i numeri vengono portati a sostegno delle proprie narrazioni e qui l’occasione è ghiotta per gli aedi del declino dell’Occidente e dell’Europa, e in particolare della tecnocrazia europea, per i tifosi del gruppo Brics, qualsiasi cosa esso realmente sia, per quelli che «le sanzioni alla Russia fanno male più a noi che a loro». Ad accompagnare tali narrazioni è la memoria particolarmente breve, anche del recente passato. È cosa buona, allora, fare un passo indietro e osservare quello che un anno fa o meno si pensava, anche nelle stanze di Bruxelles, sul nostro Prodotto interno lordo, sull’inflazione e sull’economia in generale.

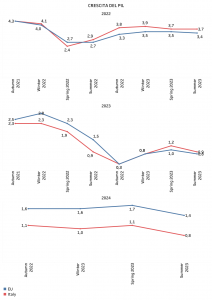

Dopo l’inizio dell’invasione russa dell’Ucraina e le prime fiammate dei prezzi energetici la Commissione Europea aveva vaticinato un forte rallentamento della crescita relativa allo stesso 2022, che pure beneficiava del rimbalzo post-Covid. Nella primavera di un anno e mezzo fa le sue stime mostravano un aumento del Pil solo del 2,4 per cento in Italia e del 2,7 per cento in tutta la Ue. In estate le previsioni per l’Unione rimasero stabili, mentre migliorarono al +2,9 per cento per il nostro Paese, ma in entrambi i casi si trattava di reazioni pessimistiche a quanto stava accadendo, in realtà vi è stato poi un incremento del 3,7 per cento in Italia e del 3,4 per cento nella Ue.

Alla fine del 2022 i timori per l’anno in corso lasciarono spazio a quelli per il successivo, il 2023. Se appena prima dell’invasione russa Bruxelles riteneva che l’Italia sarebbe cresciuta quest’anno del 2,3 per cento in estate le stime peggiorarono sensibilmente, fino al +0,9 per cento, che divenne +0,3 per cento, lo stesso incremento previsto per la Ue, in autunno. Dopo il miglioramento delle prospettive della prima metà del 2023 quei momenti sembrano essere stati dimenticati. Quelli in cui il prezzo del gas sulla piazza Ttf di Amsterdam sfondava i trecento euro/MWh, alla fine della scorsa estate, e l’inflazione giungeva quasi al dodici per cento, in ottobre. Oggi, per esempio, le quotazioni del gas sono crollate sotto i trentacinque euro/MWh. Forse anche per questa amnesia generalizzata il rallentamento attuale genera allarme.

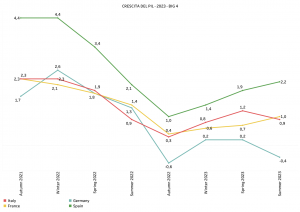

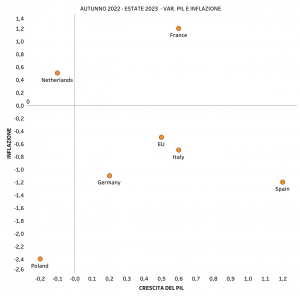

Eppure quasi per tutti i principali Paesi europei le stime attuali, nonostante le revisioni, rimangono migliori di quelle di allora. Anzi, per qualcuno, come Francia e Spagna, di revisioni in peggio non ci sono neanche state.

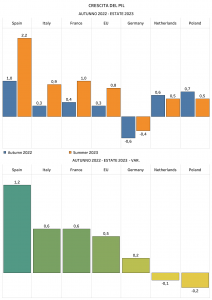

Persino per la Germania, oggi vera e propria inedita pecora nera dell’economia europea, le previsioni erano dieci mesi fa ancora più fosche. Si pensava, infatti, che la contrazione del Pil sarebbe stata dello 0,6 per cento, quindi peggiore di quella dello 0,4 per cento dell’ultima previsione. Per l’Italia il miglioramento relativo, rispetto a quei momenti, rimane sostanziale, dello 0,6 per cento, considerando che oggi si parla di una crescita dello 0,9 per cento, contro il +0,3 per cento immaginato allora. Solo per Paesi Bassi e Polonia vi è un peggioramento anche rispetto all’autunno 2022, rispettivamente dello 0,1 per cento e dello 0,2 per cento.

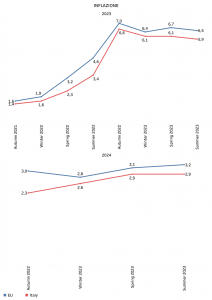

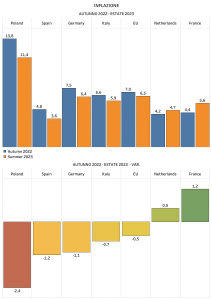

Dinamiche simili si possono riscontrare nel caso dell’inflazione. Nel novembre 2022, quando il carovita era in molti Paesi, come il nostro, in doppia cifra, si pensava che quest’anno l’aumento dei prezzi sarebbe stato del 6,6 per cento in Italia e del sette per cento nella Ue nel suo complesso, ma nelle successive previsioni della Commissione questi numeri sono stati rivisti al ribasso, soprattutto per il nostro Paese, visto che le ultime stime parlano di un’inflazione del 5,9 per cento per noi.

Anche in questo caso siamo davanti a un panorama meno grigio di quello che veniva prospettato nel momento di massimo pessimismo.

Questo è vero nella maggioranza dei Paesi più importanti, non per i Paesi Bassi e la Francia. Tuttavia proprio la Francia vedrà con tutta probabilità performance del Pil migliori della media. Nel complesso le stime sui fondamentali economici della Ue sono oggi più rosee di quelle del novembre 2022 e questo vale ancora di più per Paesi tradizionalmente più fragili come la Spagna e l’Italia.

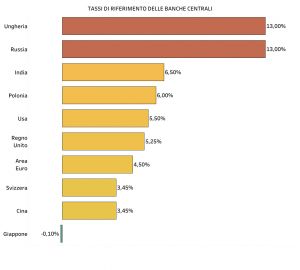

Possiamo affermare, tra l’altro, che il tanto criticato innalzamento dei tassi di riferimento della Banca centrale europea ha contribuito a frenare l’inflazione (anche se non ancora in modo risolutivo) senza deprimere la crescita oltre i livelli previsti nell’autunno scorso, quando si era solo agli inizi di questi rialzi. È un dato rilevante davanti alle polemiche sul tasso della Bce, che peraltro al 4,5 per cento rimane inferiore a quelli di gran parte delle economie occidentali. È dello 0,75 per cento minore di quello deciso dalla Banca Centrale inglese, dell’1 per cento più basso di quello della Federal Reserve americana, mentre il tasso applicato in Polonia, nella Ue ma non nell’euro, è del sei per cento e quello dell’Ungheria di Orban arriva addirittura al tredici per cento. Sempre per rimanere in Paesi molto amati dagli anti-europei, nella Russia che ora se la caverebbe meglio di noi, è recentissimo l’ulteriore innalzamento del tasso di riferimento proprio al tredici per cento, era al 7,5 per cento solo in luglio. Cosa si direbbe in Italia e in Europa davanti a questi livelli?

Guardare i dati da una prospettiva un po’ più lunga di quella della cronaca politica non convincerà chi il declino dell’Europa lo predica non perché lo teme, ma perché lo anela. Forse però potrebbe essere utile per chi può venire scoraggiato da una narrazione che a volte ingenuamente, spesso in malafede, è disfattista e autolesionista.