Agli italiani continua a non piacere pagare con la moneta elettronica. È chiarissimo dai dati che riguardano il numero o la quota di transazioni fatte con carta di credito o di debito (quella che chiamiamo comunemente “bancomat”). L’Italiano medio a fine 2018 faceva solo 52,6 acquisti con un modalità che non fosse il contante, meno della metà della media dell’area euro, di 117,2. Lontanissimi Finlandia e Paesi Bassi con 331,5 e 274,6 transazioni elettroniche all’anno, ma la differenza è veramente ampia anche tra noi e i vicini francesi, che ne fanno 197,6. Ci superano anche gli altri mediterranei, dai portoghesi agli spagnoli.

Certo, nel corso degli anni vi è stato un aumento, se pensiamo che nel 2000 il numero di acquisti di questo tipo era solo di 10,4 nel nostro Paese. E se volessimo usare il tasso di crescita saremmo di fronte a un +400%. Tuttavia non è di molto superiore a quello che si è verificato altrove, dove la moneta elettronica è già molto più usata.

Di solito in quasi qualsiasi ambito, che sia il PIL o l’uso di nuove tecnologie, chi parte più indietro mette a segno tassi di aumento più importanti dei primi della classe, che sono ormai in una fase matura dell’economia o dell’adozione di un’innovazione. Vi sono mille esempi.

Si tratta di un classico catching up che però in questo caso non si è verificato. Infatti lo stesso incremento, di più di 5 volte, si è verificato anche nei Paesi Bassi, dove già 20 anni fa si facevano 53,3 transazioni con carta a persona all’anno, più di quante gli italiani ne effettuassero nel 2018. E così, in generale nell’Eurozona si è passati da 25,9 a 121,2 pagamenti, quasi una quintuplicazione anche qui.

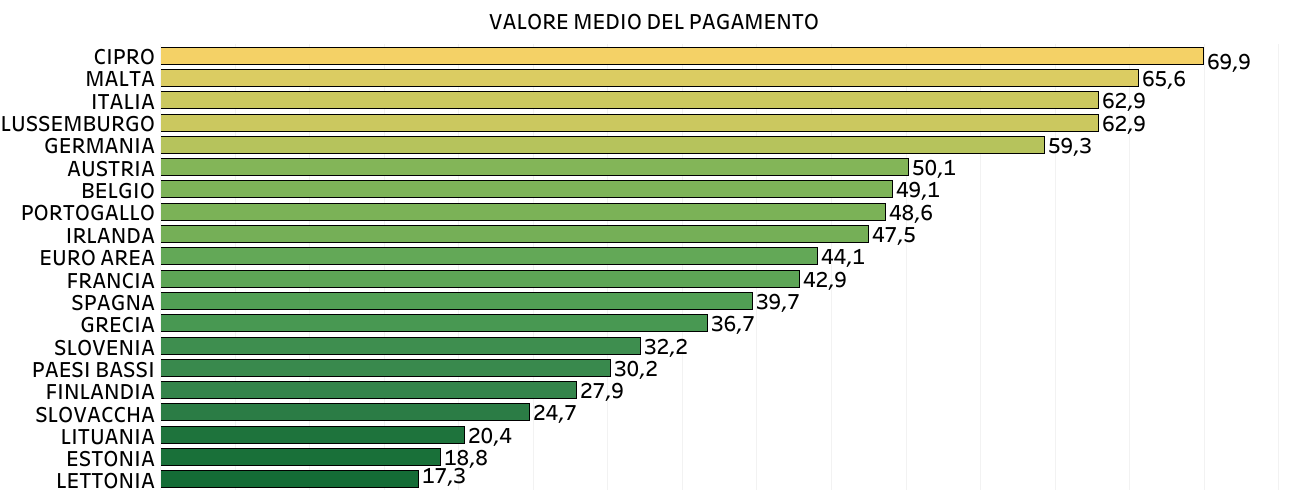

Una parziale conferma viene dai dati sulla transazione media effettuata con la carta. Che in Italia è particolarmente alta, di 62,9 euro. Solo nelle piccole Cipro e Malta si spende di più ogni volta che si utilizzano questi strumenti. I numeri molto più bassi di alcuni Paesi dell’Est come Lettonia, Estonia, Lituania, Slovacchia, dove si paga ogni volta poco meno o poco più di 20 euro, non dipendono certo solo dal reddito disponibile inferiore in quelle aree, ma dallo stesso meccanismo che porta l’olandese medio a spendere meno della metà dell’italiano quando usa la carta: 30,2 euro, ovvero la familiarità con il mezzo e la frequenza.

Del resto la legge della domanda e dell’offerta fa in modo che più si diffonde il pagamento con carta, più esercizi commerciali si adattano ad accoglierlo, superando le resistenze iniziali, complice un abbassamento dei costi relativi; e più ci si adatta a spendere con bancomat o carta di credito e ci si accorge che vengono accettate ovunque, più si comincerà a girare senza contanti, che non saranno usati neanche per comprare un gelato o un giornale.

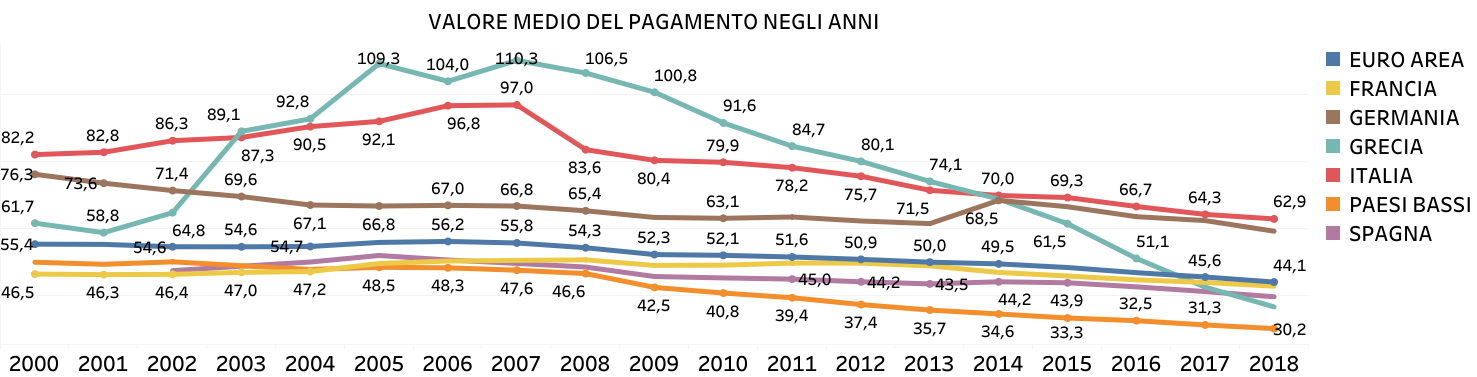

Non a caso, nel tempo il valore medio dei pagamenti negli anni ma mano che diventava più comune l’uso delle carte è sceso un po’ ovunque, anche in Italia, naturalmente, proporzionalmente alla diffusione del pagamento cashless.

C’è però un Paese in cui la cifra spesa mediamente in ogni transazione con la carta è crollata letteralmente, passando da una media di più di 100 euro a 36,7, seguendo un trend totalmente atipico rispetto a quello degli altri Paesi. É la Grecia. Dove non a caso in 4 anni si è passati da meno di 10 pagamenti a persona all’anno cashless a 58,8, più che in Italia, nel 2018.

Questo è un effetto collaterale della profondissima recessione che ha colpito il Paese dal 2009 in poi. Dal 2015 in poi in sostanza è stata dichiarata guerra al contante. Non solo il limite per i pagamenti cash è sceso a 500 euro, ma a partire dai drammatici giorni del luglio di quell’anno pur con la riapertura delle banche e il passaggio da un limite di ritiro al bancomat di 60 euro al giorno a uno di 420 a settimana e poi di 840 in 15 giorni un anno dopo, sono rimaste in vigore restrizioni fino all’ottobre 2018. Cui si è aggiunto un obbligo unico in Europa di spesa con metodi digitali. In sostanza, in base al reddito il 10%, il 15% o il 20% degli acquisti, fu stabilito nel 2017, doveva essere effettuato con la carta o altri mezzi cashless, pena una tassa del 22% sulla quota mancante al raggiungimento di quella soglia.

A questo bastone è stata associata la carota della lotteria, con 1000 euro per 1000 vincitori ogni mese, con il “biglietto” che corrisponde ai singoli pagamenti con la carta effettuati. Per gran parte degli esercizi commerciali (compresi avvocati e medici) è poi scattato un obbligo di accettazione dei pagamenti digitali.

Tra 2014 e 2018 è quadruplicato il valore dei consumi effettuati con la carta, soprattutto di debito (bancomat), molto più diffusa della carta di credito, come in Italia. Tra 2015 e 2017 il gettito dell’IVA è cresciuto del 20%, a fronte di consumi che certo non sono incrementati nella stessa misura.

Vi è un altro Paese “atipico” per quanto riguarda l’uso del contante o della carta, è la Germania, che su questo versante mostra un conservatorismo simile a quello riguardante le chiusure domenicali, che sono intoccabili nel Paese di Angela Merkel. Rispetto ai propri vicini dell’Europa Centrale e Settentrionale, infatti, e in proporzione al livello tecnologico del Paese, l’uso degli strumenti cashless è particolarmente basso in Germania, con solo 63,9 transazioni a testa, molto meno che in Spagna, in Portogallo, in Francia, poco più che in Italia.

I difensori del contante citano spesso l’esempio tedesco. Del resto da sempre quando si parla di statistiche economiche, si tratti di crescita o di stipendi, preferiamo paragonarci ai capofila dell’Europa, Germania, Francia, in primis, salvo poi lamentarci dell’esito di tale paragone. E però alcuni dati ci dicono che forse è la Grecia quello cui somigliamo di più e cui dovremmo guardare.

Non tanto per il declino del PIL, ma per l’evasione dell’IVA. La differenza tra i gettito effettivo e quello putativo, risultante dai consumi del Paese, è del 24,5% in Italia e del 30,1% in Grecia (per quanto in rapido calo) secondo la Commissione Europea. E solo dell’8,6% in Germania.

Della carota della lotteria degli scontrini già si parla, dovrebbe partire a gennaio, così come di quella degli incentivi all’uso del contante. La speranza è di non avere bisogno anche del bastone come in Grecia.