Schadenfreude è un termine tedesco che indica una gioia maligna o la sensazione di piacere provocato dalla sfortuna altrui. Un termine che ben si applica al sentimento di diversi osservatori sulle stime economiche del Fondo Monetario Internazionale. Secondo le previsioni nel 2023 ritorneremo in recessione, come paventato da mesi da molti; ricominceremo a essere tra i Paesi con le peggiori performance del Pil, ma non saremo ultimi. A fare peggio di noi sarà proprio la Germania, che negli ultimi 20 anni, sia in periodi di crisi che di crescita, se l’è sempre cavata meglio.

La ragione principale è naturalmente il fatto che l’impatto dell’aumento dei prezzi del gas e dell’energia in generale è maggiore su Roma e Berlino, a causa della dipendenza strutturale dai rifornimenti russi.

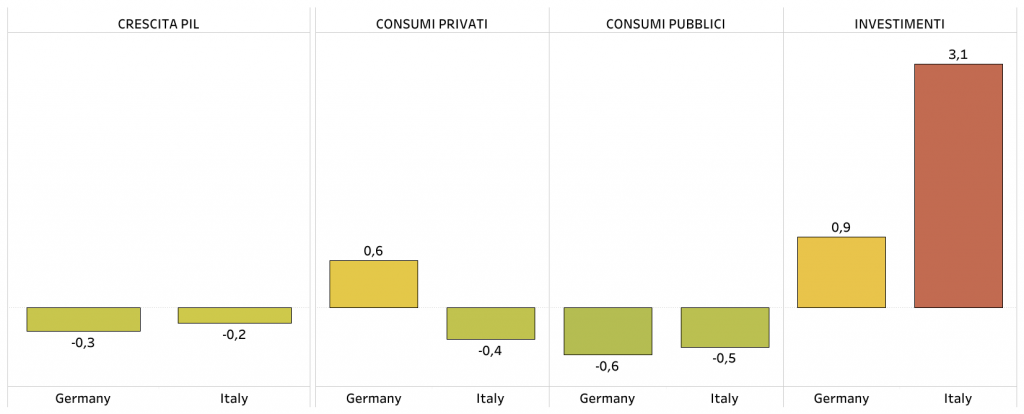

Il Prodotto Interno Lordo l’anno prossimo scenderà del 0,3 percento nel nostro Paese, mentre in Germania il calo sarà del 0,2 percento.

Per i tedeschi tuttavia la frenata e l’arretramento saranno meno bruschi rispetto a noi. Già nel 2021 e nel 2022 la loro economia, infatti, ha vissuto un rimbalzo dalla crisi pandemica più lieve del nostro, avendo subito nel 2020 un crollo molto meno intenso, del 3,7 per cento, contro uno del nove percento in Italia.

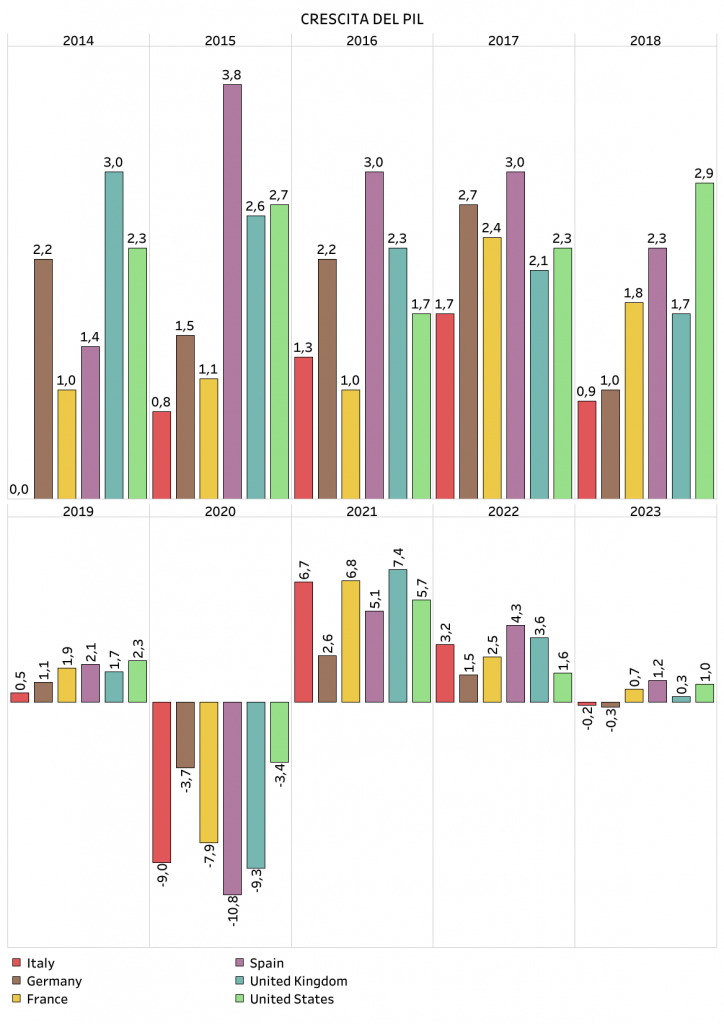

Rispetto a ognuno dei maggiori Paesi europei, come Francia, Spagna, Regno Unito, e agli Stati Uniti, poi, l’Italia crescerà meno, come è successo in tutti gli anni tra il 2014 e il 2019.

È, appunto, un ritorno a vecchi schemi che si spera sia temporaneo e dovuto a un fatto congiunturale, ovvero la crisi energetica che potrebbe rientrare in tempi non troppo lunghi.

Tuttavia uno sguardo più analitico delle componenti della crescita ci fa capire che vi è qualcosa di non passeggero, ma di più strutturale, che condiziona anche questa nuova recessione e la differenzia, per esempio, da quella tedesca.

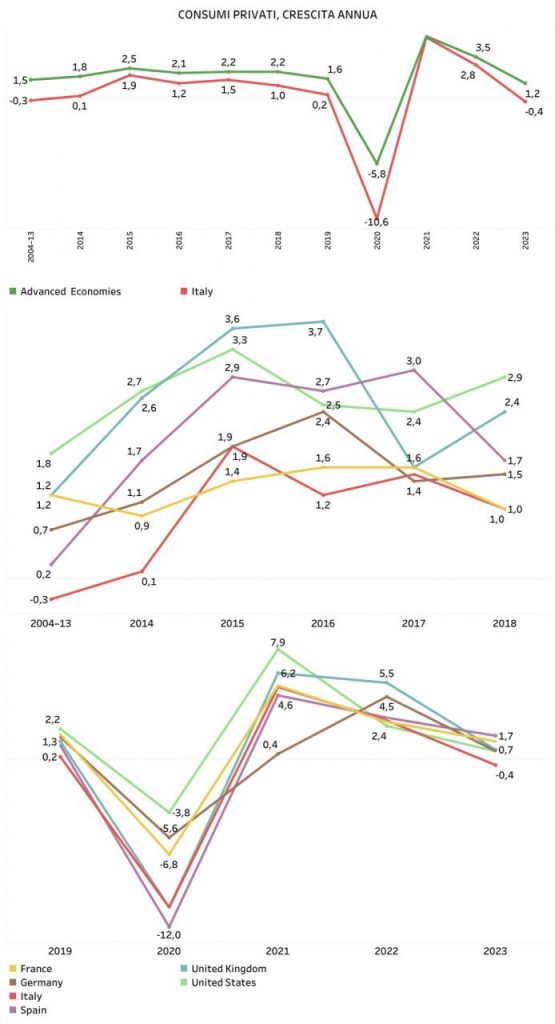

Si tratta della componente più importante, quella dei consumi privati, che nei Paesi occidentali avanzati normalmente determina l’andamento del Pil.

Ebbene, in questo caso l’Italia è l’unico Paese che secondo il Fondo Monetario vedrà il segno meno.

La spesa delle famiglie scenderà del 0,4 percento, trascinando con sé, quindi, il Prodotto Interno Lordo. In Germania, invece, conserverà un andamento positivo, +0,6 percento, non molto dissimile da quello che avrà, per esempio, negli Stati Uniti e nel Regno Unito.

In realtà è sempre stato così negli ultimi venti anni, i consumi privati italiani sono sempre cresciuti meno che negli altri Paesi avanzati, europei o di oltreoceano.

E tuttavia hanno continuato a farlo anche nell’ultimo periodo, persino nel 2021, quando il rimbalzo del nostro Pil è stato tra i più importanti, e nel 2022, quando la spesa privata è aumentata da noi del 2,8 per cento, meno del 3,5 per cento medio.

A salvarci dall’essere gli ultimi della classe gli ultimi due anni e anche nel 2023, più della spesa pubblica, che in realtà dovrebbe scendere in termini reali, sono stati e saranno gli investimenti.

In Italia saliranno di ben il 3,1 percento, dopo essere decollati del 10,1 percento nel 2022 e del diciassette percento nel 2021.

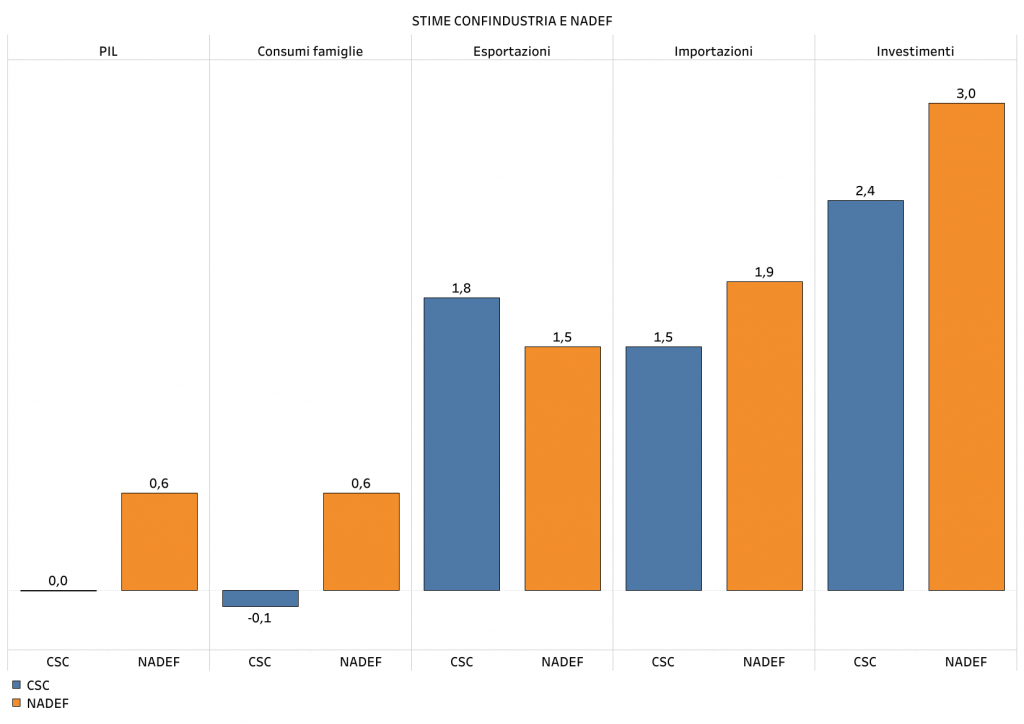

Anche le stime di fonte italiana evidenziano un andamento molto differenziato tra consumi e investimenti. E se la NaDEF (Nota di aggiornamento al DEF) del governo Draghi ancora credeva a un incremento dei primi del 0,6 percento, in linea con quello del PIL, il report del CSC (Centro Studi di Confindustria) come il FMI vede una loro riduzione a fronte di una decisa crescita dei secondi.

In nessun Paese l’aumento degli investimenti ha raggiunto i numeri visti in Italia dopo il 2020. Hanno origine nelle garanzie e nei sostegni governativi decisi durante la pandemia e, dopo, nel Pnrr, che, come sappiamo, ci ha beneficiato più degli altri Paesi Ue.

Si tratta, però, di fattori in gran parte congiunturali e quindi probabilmente provvisori, un po’ come lo sono, in negativo, gli aumenti del prezzo dell’energia.

Provvisoria però non lo è la crisi dei consumi. Decenni di carriere incerte a causa di contratti a termine o in somministrazione lavoro e di fragile lavoro autonomo non inducono a spendere.

Il crollo del risparmio verificatosi in Italia prima del Covid, che ha distrutto lo stereotipo di popolo formica (a fronte di uno Stato cicala), dimostra però anche che la ritrosia a spendere non è stata causata solo dall’incertezza, ma anche dall’effettiva stagnazione dei redditi disponibili. Lo confermano anche i limitatissimi incrementi salariali che del resto sono collegati alla precarietà della situazione occupazionale.

Non è difficile comprendere che in questa situazione è più difficile resistere alla pressione inflattiva, soprattutto se il carovita è esogeno, come in questo caso.

Come andrà in futuro? La speranza è che il Pnrr, se non sarà snaturato, produrrà quell’incremento di produttività che è l’unico strumento che può realmente consentire salari migliori, e che l’aumento degli investimenti che vediamo non si esaurisca in breve tempo.

Osservando tali effetti forse anche la nuova leadership politica potrebbe convincersi che è questa la strada da percorrere, e non quella che, invece, appare oggi più probabile.

Parliamo delle antiche ricette, quelle che in realtà hanno già dimostrato di non riuscire a cambiare la situazione: mettere “soldi nelle tasche degli italiani”, tramite bonus o sussidi provvisori.

Ma vi è un’ipotesi ancora peggiore, è quella che a investimenti e bonus la destra al governo preferisca tirare la coperta cortissima di cui dispone dal lato degli italiani più privilegiati, quei 55-65enni con un lavoro, una lunga carriera alle spalle, redditi molto più alti della media, e che chiedono di andare in pensione prima. Sarebbe come versare acqua preziosa nelle sabbie del deserto.