La chiamano, con scarsa fantasia, Melonomics. È la politica economica che il nuovo presidente del Consiglio Giorgia Meloni ha in mente per l’Italia.

A quanto si intravede tra le proposte esplicite e le indiscrezioni, del resto, la fantasia scarseggia anche nei contenuti.

Tra innalzamento del tetto del contante, allargamento del regime agevolato anche alle partite Iva che fatturano centomila euro, stretta sul Reddito di Cittadinanza e pensioni anticipate, si tratta del consueto menù del centrodestra italiano da tempo.

È l’ultimo elemento, tuttavia, quello riguardante la possibilità di ritirarsi prima dal lavoro, quello forse più popolare e attrattivo presso l’elettorato.

In fondo, secondo le analisi post voto dei principali istituti la coalizione vincente ha avuto il massimo del consenso tra i cinquantenni.

Tuttavia del tema sia oggi che nei mesi scorsi se n’è parlato poco. Viene dato per scontato che sia un dovere della politica fermare il ritorno in vigore della legge Fornero in purezza dopo le quote 100 e 102 e le altre varie agevolazioni. È d’altronde anche il pensiero delle principali forze di opposizione, con l’eccezione di Azione e Italia Viva.

A differenza di altre misure, però, questa va a impattare su quella che è la maggiore spesa pubblica italiana in ambito sociale. Arriverà, secondo le previsioni del Governo Draghi, al 16,2 per cento del Pil nel 2023, per poi salire, anche senza interventi, al 16,4 per cento nei due anni successivi.

L’adeguamento all’inflazione e le dinamiche demografiche che conosciamo portano a dedicare sempre più risorse a questo capitolo, anche a fronte di una spesa totale primaria (senza gli interessi sul debito) in calo.

La quota di quest’ultima dedicata alle pensioni passerà, secondo l’ultima NaDEF, dal 34,1 per cento del 2022 al 36,9 per cento del 2023 al 39,1 per cento del 2025.

Uno Stato che, sempre più, esiste soprattutto per occuparsi dei pensionati, insomma.

Ma non basta, perché potersi ritirare prima sembra essere una delle massime aspirazioni dei lavoratori italiani, forse anche superiore a quella di guadagnare di più, di svolgere l’occupazione più appagante.

Da qui nascono le proposte di prorogare quota 102, che dovrebbe invece esaurirsi a fine anno, consentendo di pensionarsi a sessantuno anni di età e quarantuno di contributi, o di estendere a tutti quota quarantuno, così da permettere di usare solo il secondo parametro, quello dei quarantuno anni di contribuzione, per smettere di lavorare. I costi sarebbero di 1,4 e 5 miliardi rispettivamente.

Non si tratta, però, solo di una questione contabile, pur importantissima, ma anche politica, potremmo dire quasi morale visto che si è parlato tanto di merito.

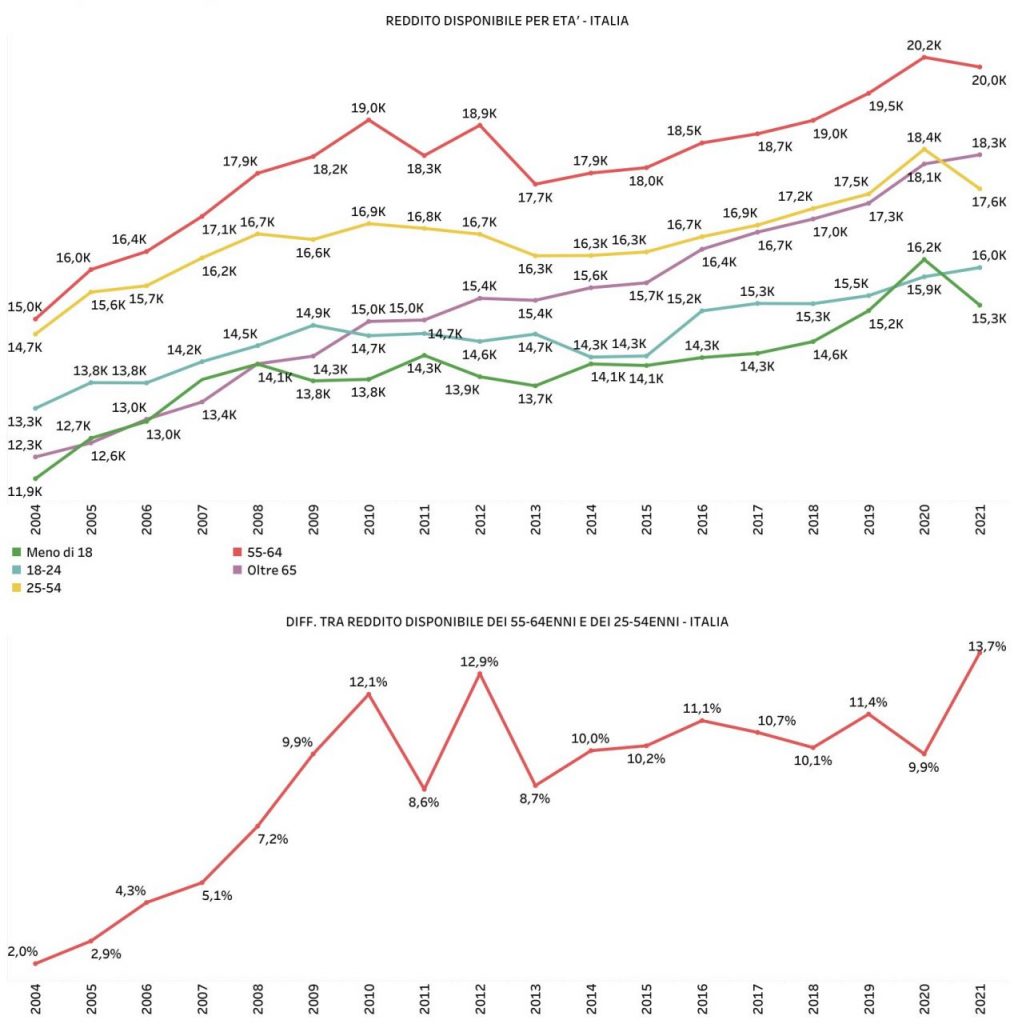

Verrebbe premiato, con queste misure, il segmento più ricco della popolazione, quello dei 55-64enni, che da almeno una ventina d’anni ha il reddito disponibile (dopo tasse e/o sussidi vari) annuo più elevato.

È del 13,7% più alto di quello della fascia dei 25-54enni, dove si trova la grande maggioranza dei lavoratori, che nel 2004, invece, avevano entrate solo del due per cento inferiori a quelle dei 55-64enni.

Tra l’altro proprio nel 2021 per la prima volta coloro che si ritrovano al di sotto dei cinquantacinque anni ma al di sopra dei venticinque sono stati superati anche dagli over-65. Quasi vent’anni fa vi erano più di diecimila euro di differenza tra questi gruppi.

È ufficiale, negli ultimi due decenni il modo migliore per sfuggire al pericolo di povertà o depauperamento a causa delle varie crisi è stato essere in pensione o vicini a essa.

L’incremento dei redditi è stato dovuto, appunto, all’essere stati quasi totalmente al riparo dalle recessioni, dai licenziamenti, dai mancati rinnovi di contratto.

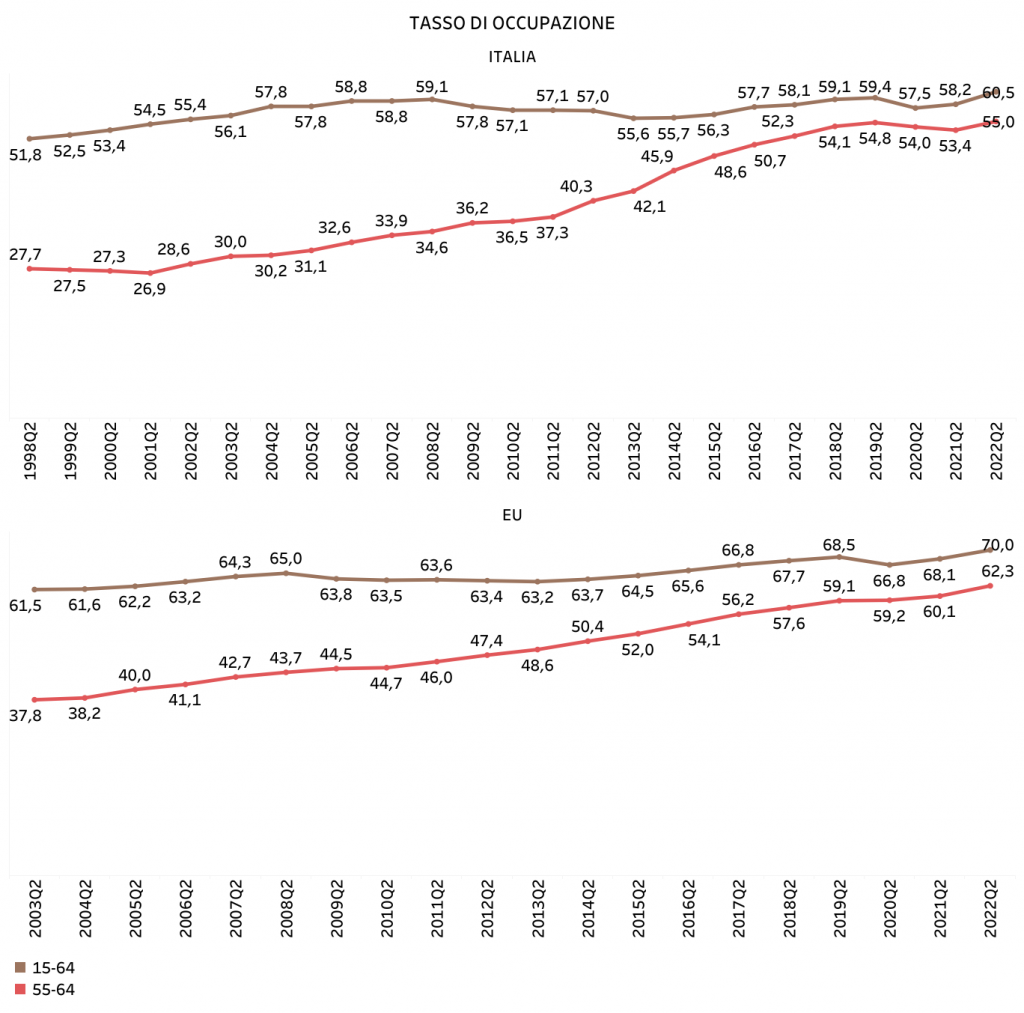

I 55-64enni, in particolare, sono quasi tutti a tempo indeterminato, a differenza dei colleghi più giovani, e proprio l’arrivo delle riforme previdenziali li ha costretti a rimanere al lavoro più a lungo di chi ha dieci o venti anni di più.

Così il loro tasso di occupazione è arrivato al 55 per cento, un livello non lontanissimo da quello medio del 60,5 per cento e doppio rispetto a quello dell’inizio del millennio, quando era normalissimo pensionarsi appena dopo i cinquanta anni e quando ad averne 60-65 erano tanti italiani che non avevano mai lavorato, soprattutto donne.

Lo stesso fenomeno è avvenuto anche nel resto della UE, anche se meno accentuato, perché si partiva da basi più alte.

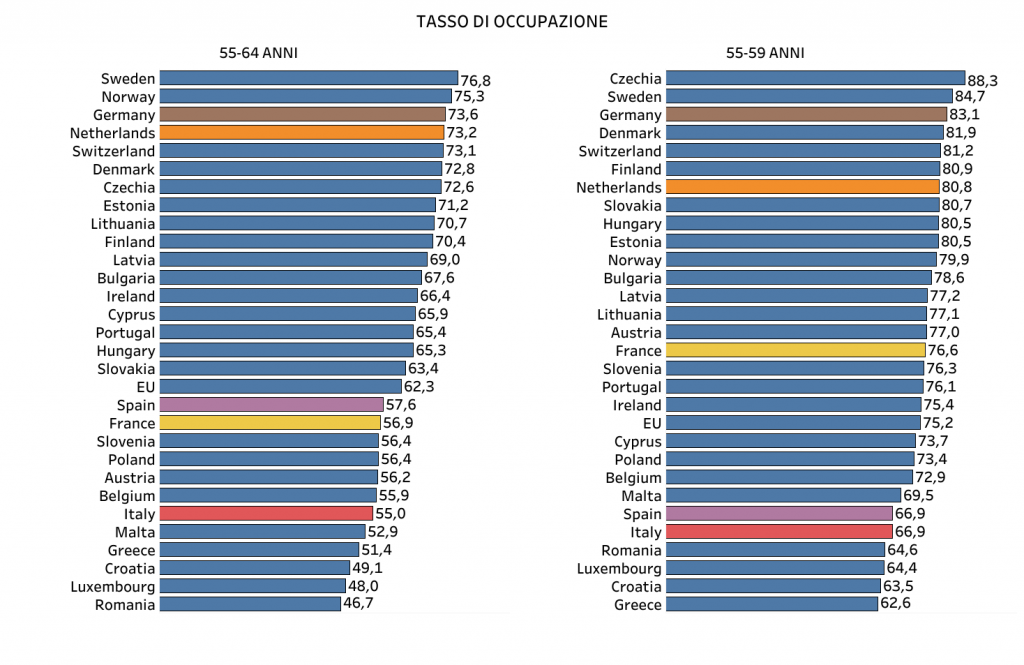

Tuttavia rimaniamo tra i Paesi con meno 55-64enni al lavoro. Lo stesso accade, anzi, siamo ancora più indietro in classifica, per i 55-59enni. Solo in Grecia, Croazia, Romania, Lussemburgo il tasso di occupazione a questa età è inferiore.

Nei Paesi nordici come Svezia, Danimarca, Norvegia, e in Germania, Paesi Bassi, Germania supera il settanta per cento, e l’ottanta per cento nel caso di chi ha tra 55 e 59 anni.

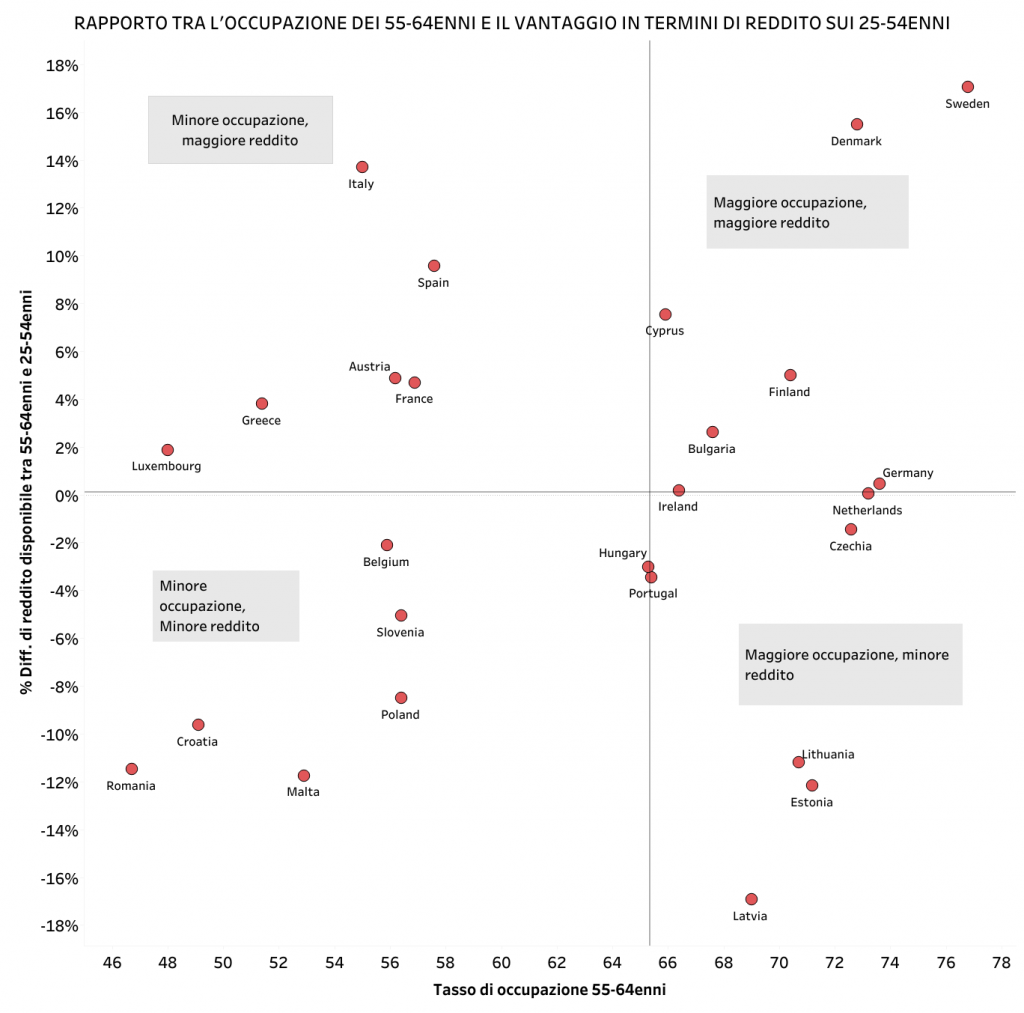

Non è quindi solo la maggiore occupazione che ha provocato la crescita del divario di reddito tra questo segmento più fortunato, quello dei 55-64enni e quello degli altri italiani più giovani. Questo gap in Europa infatti è mediamente molto inferiore: è del 6,5 per cento, la metà che nel nostro Paese, nonostante siano di più quelli che lavorano a questa età.

La ragione va cercata anche in un sistema basato su progressioni salariali semi-automatiche legate quasi solo all’anzianità. Oppure al fatto che i risparmi sul costo del lavoro avvengono soprattutto a spese dei più giovani, sempre più spesso assunti a termine nonostante abbiano maggiori competenze dei colleghi senior.

C’è poi la rendita, che in Italia ha molta importanza e genera reddito. Affitti percepiti su immobili posseduti soprattutto da chi è più in là con gli anni, cedole e dividendi vari.

Infatti siamo in Europa in quel gruppo di Paesi, comprendente anche Francia, Spagna, Grecia, in cui a dispetto di un tasso di occupazione dei 55-64enni minore della media UE vi è un divario di reddito più alto rispetto alle generazioni più giovani.

Solo in Danimarca e Svezia è ancora più elevato, ma in questo caso, come in quello della Finlandia o della Bulgaria, i più anziani lavorano tantissimo: ha un impiego più del settanta per cento di essi.

Altrove, soprattutto a Est, in Polonia, Romania, Croazia, Slovenia, a un basso tasso di occupazione in questa fascia di età corrisponde anche un reddito inferiore a quello dei più giovani.

In pochi Paesi, soprattutto quelli baltici e la Repubblica Ceca, i 55-64enni sono più poveri rispetto ai 25-54enni nonostante lavorino più della media europea. All’opposto che in Italia qui i lavori meglio pagati, magari nelle nuove tecnologie, sono appannaggio dei più giovani, vi è un welfare limitato e una ricchezza patrimoniale molto meno diffusa.

In sostanza l’Italia fa parte di quella vecchia Europa in cui guarda caso i tassi di crescita dell’economia gli ultimi venti anni sono stati più scarni e in cui quindi la presenza del posto fisso, garanzia di scatti automatici, è stata quasi l’unico motore per l’aumento dei redditi. E assieme a questo anche i patrimoni spesso ottenuti per eredità.

In questo scenario che proprio in Italia torni periodicamente al centro del dibattito politico-economico l’anticipo pensionistico appare sintomatico di due evidenze.

Da un lato vi è il declino economico e in parte culturale che causa anche in tanti cinquantenni una sorta di rassegnazione al fatto che il lavoro sia solo una fatica da assolvere per meno tempo possibile, indispensabile solamente a garantire un reddito. E che produce anche una mancanza di voglia di realizzare progetti nuovi.

Dall’altro lato c’è la solita amorale disinvoltura con cui, alla faccia di ogni considerazione sul merito e sul bisogno, si distribuiscono prebende a chi non è in una situazione di indigenza, tutt’altro, ma ha più potere contrattuale e politico. È sempre stato fatto, del resto. Il nostro welfare è da sempre sbilanciato a favore dei pensionati o di chi ha un lavoro e non dei veri ultimi, immigrati, disoccupati, famiglie numerose.

Il fatto è che ora la cosa sarebbe ancora più sfacciata. I beneficiari sono proprio i più fortunati, a maggior ragione considerando se, come in quota 100, per l’anticipo pensionistico sarà necessaria una carriera continuativa, appannaggio solitamente di chi ha il posto fisso. E se verrà applicata una penalizzazione solo chi guadagna di più potrà permettersela.

Non solo. Gran parte delle risorse necessarie, e saranno ingenti anche se verranno previste decurtazioni per chi si ritira prima, proverrà dalle tasche di ventenni, trentenni, quarantenni, che hanno invece redditi più bassi e insicuri e contratti instabili.

E davanti a sé un futuro incerto, con un pensionamento intorno ai settanta anni.

Eppure questo provvedimento al massimo troverà qualche obiezione a Bruxelles. Solo il vincolo esterno potrà limitare questo flusso di denaro dai più poveri ai più ricchi. Le nostre sinistre, sia quella cosiddetta riformista, ufficiale, sia quella populista del Movimento 5 Stelle, così come naturalmente quella radicale, sono in fondo allineate alla destra al governo su questo.

Non possono dirlo esplicitamente, ed è per questo che stanno concentrando la propria opposizione su questioni triviali o ideologiche, dal pericolo fascismo al femminismo assente nel bagaglio culturale della prima donna premier.

Tutto ciò, sia questa proposta in campo previdenziale che le reazioni, o l’assenza di queste, ci dice molto dell’Italia di oggi, e in fondo della sua paura del futuro.