Nuove tasse alle multinazionali, imposte da pagare nel Paese in cui l’azienda fa profitto anziché nello Stato della sede legale, applicazione di un fisco ecologico che penalizzi chi inquina di più. Il piano di riforma della “Business Taxation” presentato dal commissario europeo all’Economia Paolo Gentiloni ha due obiettivi principali: finanziare il Next Generation Eu e dare all’Unione europea un sistema di tassazione delle imprese solido, efficiente, equo.

Tecnicamente quella pronunciata dall’ex presidente del Consiglio è una semplice comunicazione, ma di grande impatto perché annuncia quali saranno i provvedimenti fiscali che la Commissione europea intende realizzare nei prossimi due anni.

La roadmap di Bruxelles ha una doppia prospettiva, a lungo termine e a breve termine. E il tempismo della comunicazione è facilmente intuibile: deve sostenere la ripresa dell’Europa nel percorso di ripresa pandemia di Covid-19, rimuovere gli ostacoli agli investimenti transfrontalieri nel mercato unico e creare un ambiente favorevole a una crescita equilibrata e sostenibile per il futuro.

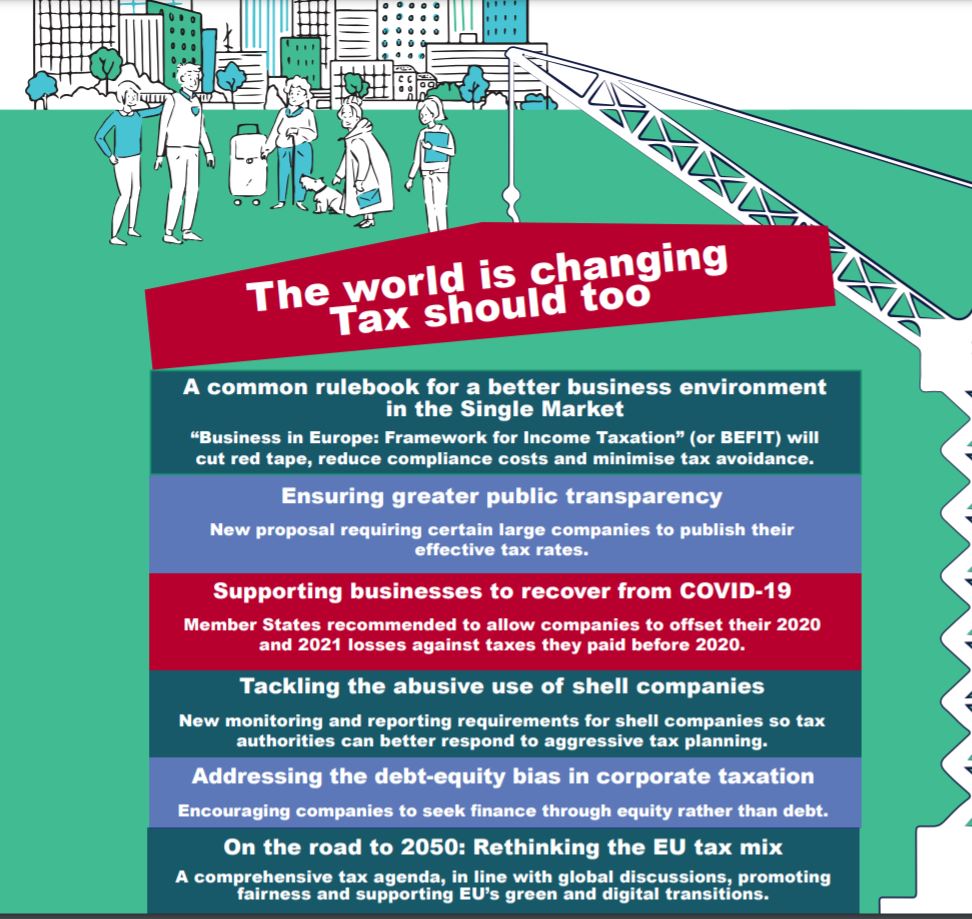

Il piano di lungo periodo ruota attorno alla creazione di una nuova cornice per la tassazione delle imprese nell’Unione. È il “Business in Europe: Framework for Income Taxation” (o Befit), che sarà presentato entro il 2023 e fornirà un unico regolamento sull’imposta sulle società per l’Unione, basato sulla ripartizione e su una base imponibile comune. In pratica, ridurrà gli oneri amministrativi, i costi di conformità, le opportunità di elusione fiscale, e sosterrà l’occupazione, la crescita e gli investimenti nel mercato unico.

L’idea è di supportare meglio le imprese – soprattutto le piccole e medie – nel percorso di ripresa economica, con una raccomandazione sul trattamento fiscale delle perdite: si invitano gli Stati membri a consentire il riporto delle perdite per le imprese almeno fino all’anno fiscale precedente.

Poi entro la fine dell’anno saranno definite nuove misure contro l’elusione fiscale per contrastare l’uso abusivo di società di comodo, ovvero quelle società che non svolgono alcuna attività d’impresa concreta, e quindi hanno una presenza praticamente nulla o minima sul mercato. La Commissione proporrà nuovi obblighi di monitoraggio e rendicontazione fiscale per le società di comodo, in modo che le autorità fiscali possano rispondere meglio alla pianificazione fiscale aggressiva.

Inoltre entro il 2022 Bruxelles proporrà anche un provvedimento che porti le grandi società a pubblicare le aliquote fiscali effettive garantendo una maggior trasparenza sul contributo fiscale delle grandi imprese. «Vogliamo promuovere gli investimenti e l’innovazione – ha spiegatoGentiloni – abbattendo le distorsioni presenti nella tassazione delle società. Il nostro sistema di tassazione delle società non dovrebbe spingere le imprese ad accumulare debito rispetto al finanziamento azionario, ma al momento è così. Questo problema è diventato sempre più pressante dal momento che lo stock di debiti delle aziende è aumentato in modo significativo durante la pandemia».

Ad esempio la Commissione ha anticipato che nel contesto del Green Deal europeo nelle prossime settimane saranno presentate nuove proposte, come la revisione della direttiva sulla tassazione dei prodotti energetici e l’adeguamento del meccanismo di adeguamento del carbonio alle frontiere (Carbon Border Adjustment Mechanism, Cbam), per garantire il raggiungimento dell’obiettivo di ridurre le emissioni del 55% entro il 2030 e diventare completamente neutrali dal punto di vista climatico entro il 2050.

Ma perché la Commissione vuole cambiare proprio in questo momento la sua Business Taxation? Per tre ragioni.

Il primo riguarda proprio il rimbalzo economico dopo la crisi: «L’ombra del Covid-19 sta cominciando a sollevarsi dall’economia europea. Ma la sua eredità rimarrà nelle finanze pubbliche e nella maggior necessità di investimento dei Paesi, sia a livello pubblico che privato: gli Stati membri necessitano di entrate fiscali stabili per affrontare queste sfide», ha detto l’ex presidente del Consiglio, spiegando che gli Stati membri perdono decine di miliardi di euro ogni anno a causa di frode, evasione ed elusione fiscale. Le frodi sull’Iva ammontano a circa 50 miliardi di euro l’anno, l’evasione fiscale internazionale da parte di persone fisiche vale 46 miliardi l’anno per gli Stati membri, e la Commissione stima che ogni anno nell’Unione si perdano tra i 35 e i 70 miliardi a causa dell’elusione dell’imposta sulle società.

La seconda argomentazione riguarda la necessità di incentivare e semplificare tutte quelle azioni che possono aiutare a uscire dalla crisi e costruire il futuro: «Le tasse possono essere usate per promuovere attivamente le nostre priorità politiche condivise, quindi raggiungere la neutralità climatica, aumentare la competitività digitale, migliorare la salute pubblica, combattere la disuguaglianza», ha detto Gentiloni nel suo discorso.

E poi, terzo punto, ci sono le tendenze del lungo periodo. «Le nostre popolazioni stanno invecchiando, i nostri mercati del lavoro stanno cambiando a una velocità sempre maggiore. Tutte queste cose ci porteranno, nel prossimo futuro, a spostare l’onere della tassazione dal lavoro verso altre aree», ha spiegato Gentiloni.

Non a caso di una riforma fiscale comunitaria si discuteva da un po’. Il primo marzo su Europea avevamo raccontato che Europa e Stati Uniti avevano trovato terreno comune per un accordo per la tassazione delle grandi piattaforme digitali.

E nel dicembre 2019 il direttore de Linkiesta Christian Rocca ne aveva parlato in un editoriale: «La questione è semplice: al netto dei danni procurati alla società e alla democrazia, le aziende della Silicon Valley si mangiano numerose industry europee perché sono più brave nel fare business e nell’offrire servizi ai clienti, e per questo vanno lodate, ma godono anche di un vantaggio competitivo e contribuiscono a creare diseguaglianze sociali perché in nome di un giro di affari difficilmente circoscrivibile dentro un confine nazionale al momento di pagare le tasse se ne vanno all’inglese, in una versione erariale della Brexit».

Lo stesso Gentiloni dopo la conferenza stampa ha spiegato che l’attuale sistema internazionale di tassazione delle società è antiquato, è stato progettato diversi decenni fa e si basa su principi obsoleti di residenza e fonte fiscale. Insomma, non corrisponde più alle esigenze del XXI secolo: il 50% incide sul lavoro, il 15% sull’Iva, solo il 6% dalla fiscalità ambientale. Infatti mentre il reddito delle società è tassato a livello nazionale, i modelli di business continuano a diventare sempre più internazionali, complessi e digitali.

«La cosa che va superata perché completamente anacronistica – chiarisce il commissario agli Affari economici – è l’idea che una grandissima multinazionale paghi le tasse dove ha deciso stabilire il proprio quartiere generale, magari casualmente perché in quel paese c’è una tassazione molto bassa».

La stessa Commissione fa sapere che «nell’Unione le varie norme nazionali in materia di tassazione delle società è complicato per le imprese che operano a livello transfrontaliero nel mercato unico. E avere a che fare con 27 diversi sistemi fiscali diversi crea sfide ardue per le piccole e medie imprese, per le start-up e altre imprese desiderano crescere, espandersi e fare affari a livello transfrontaliero». Uno scenario che ovviamente danneggia gli investimenti e la crescita, nonché la competitività dell’Unione.

«Su indicazione del G20 – ha detto Gentiloni – sono in corso discussioni in sede Ocse da diversi anni su una riforma del quadro internazionale per l’imposta sulle società. Le discussioni si concentrano su due macroargomenti: una parziale ridistribuzione dei diritti di tassazione per aderire meglio alla globalizzazione e alla digitalizzazione dell’economia; e una tassazione minima effettiva dei profitti delle multinazionali».

Un ruolo importante in questa svolta lo ha ricoperto anche il presidente americano Joe Biden. Con lui alla Casa Bianca è cambiata la musica rispetto alla presidenza Trump: l’Unione europea parla di «impegno costruttivo» dell’amministrazione Biden in questi colloqui, nonostante ci sia ancora molto lavoro da fare per raggiungere un consenso globale.