La dimostrazione pratica del fatto che la fiducia costituisce un capitale sociale è rappresentata dall’ultima Nota di Aggiornamento al Def appena varata dal governo. Il presidente del Consiglio Mario Draghi ha accantonato l’austerità, anche quel simulacro di austerità che in Italia abbiamo più paventato che vissuto negli anni successivi alla crisi dell’euro.

Il dato più simbolico riguarda il rapporto tra deficit e Prodotto interno lordo, che nelle intenzioni del governo rimarrà sopra la soglia del 3%, nonostante a livello di quadro tendenziale, ovvero senza interventi governativi, l’attuale trend di crescita e spesa pubblica porterebbe l’Italia già dal 2023 a tornare al di sotto, al 2,4%, per poi scendere al 2,1% il 2023.

Si tratta di un miglioramento rispetto alle proiezioni del Def primaverile, dovuto a una crescita del Pil molto più robusta, ma il governo non pare avere intenzione di approfittarne, anzi userà tale raro e inedito miglioramento delle stime in gran parte per poter avere più margine di spesa.

La cosa è ancora più evidente nei dati sul saldo primario, ovvero la differenza tra entrate e uscite al netto degli interessi, che dal 1991 era quasi sempre stato positivo, a volte anche di molto, fino alla pandemia. Le migliori prospettive di crescita ci farebbero tornare in avanzo già tra due anni, ma Draghi prospetta ancora un disavanzo primario quasi della stessa entità di quelli previsti nel Def di aprile, soprattutto nel lungo periodo.

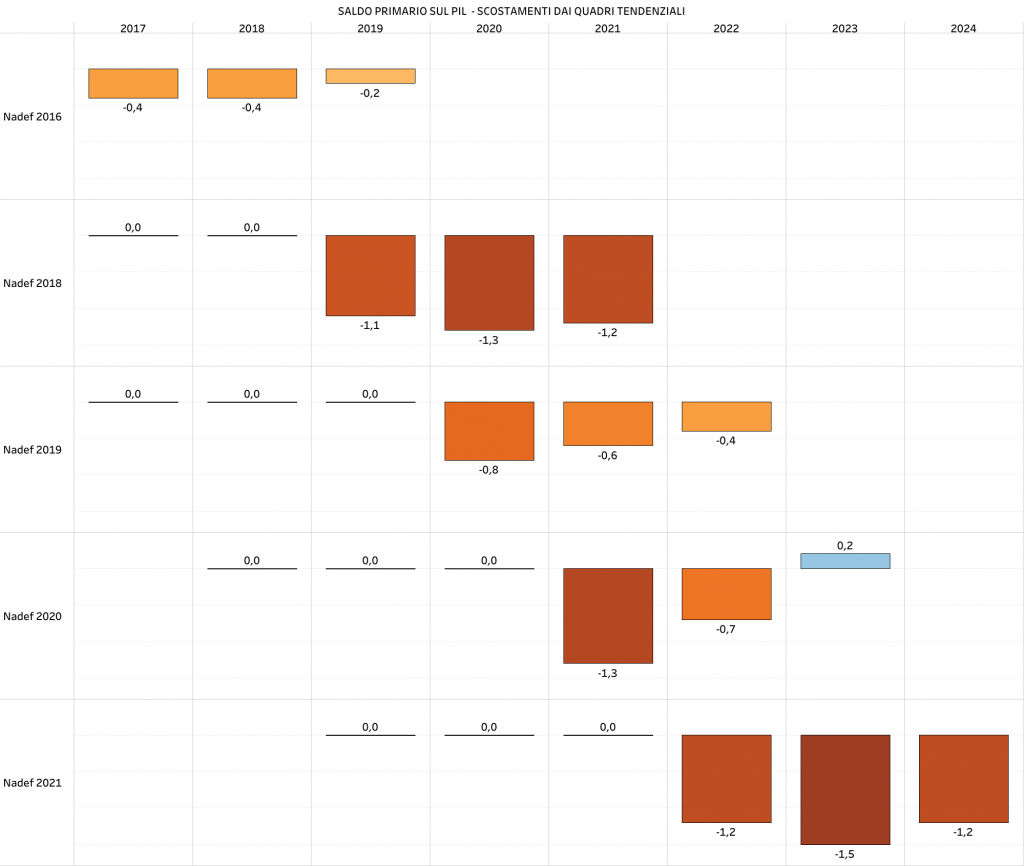

Il grado di espansività di una manovra si nota da quanto un governo vuole o può distaccarsi dalla tendenza naturale dei conti per ritagliarsi maggiori possibilità di azione. Tradotto: facendo più deficit del previsto. E il governo Draghi a quanto pare può fare gran parte di quel che vuole. Accrescendo e più che raddoppiando la differenza tra l’indebitamento netto o il saldo primario programmatici e quelli tendenziali rispetto alla primavera. Tale distacco per il 2022, 2023 e 2024 era tra lo 0 e il 0,7% e ora è tra l’1,2% e l’1,5%.

Il dato più rilevante è il confronto con i governi precedenti, quelli che sulla carta sembravano, chi più chi meno, incarnare il rifiuto dell’austerità e la voglia di politiche espansive. Si è trattato di governi (come il Conte I) che in misura diversa hanno litigato con la Commissione europea per poter spendere più di quanto Bruxelles avrebbe gradito e quanto del resto loro stessi o i governi precedenti avevano promesso di fare.

Nel Nadef 2018, quello a firma Tria, ma sotto l’input di Lega e Movimento 5 Stelle, era previsto uno scostamento dal quadro tendenziale per i tre anni successivi tra l’1,1% e l’1,3%, inferiore a quello del Nadef attuale. Ancora minore era quello presente nelle manovre del Conte bis, nel 2019 e 2020. In questo caso anzi soprattutto nel lungo periodo era previsto un disavanzo primario più basso di quello che i numeri d’altronde incertissimi dello scorso anno pronosticavano.

La naturale obiezione è che i governi precedenti non si erano trovati ad avere a che fare con una revisione del tasso di crescita del Pil così straordinaria come quella abbiamo visto in questi ultimi tempi altrettanto straordinari. Tasso di crescita che sarà ufficialmente del 6% quest’anno, del 4,2% il prossimo, il 2,6% il 2023 e l’1,9% il 2024, ovvero più di quanto sia mai stato registrato negli ultimi 15 anni.

Si tratta di numeri ottimisti cui però non solo Bruxelles ma anche il mercato e la comunità internazionale sembrano credere. E che consentono a Mario Draghi di mettere in campo una manovra che per il 2022 varrà 22 miliardi tra riforma fiscale e rinnovo dei bonus, ma che promette, ed è qui il dato saliente, di rimanere espansiva anche negli anni successivi.

Quello che manca, a differenza che con i governi precedenti, è il timore che queste previsioni siano azzardate. Timore che in passato consigliava prudenza nella stesura di quadri programmatici che includessero uno scostamento troppo ampio rispetto a quelli tendenziali.

Così Draghi può permettersi anche di peggiorare più di altri le stime sul rapporto debito/Pil del futuro. Questo è proprio l’indicatore che a livello internazionale desta più impressione, visto che abbiamo il secondo debito d’Europa, dopo quello greco (in proporzione al Prodotto Interno Lordo naturalmente), e uno dei più alti al mondo.

Un anno fa il governo Conte prometteva di ridurlo, nel 2023 del 2,5% per esempio. Ora l’attuale esecutivo si riserva di aumentarlo.

Certo, il rapporto debito/Pil tendenziale attualmente previsto per quell’anno è del 143%, mentre nel settembre 2020 era del 151,1%. Appare comprensibile che Draghi possa consentirsi così uno scostamento, ma questo si rivela essere superiore anche a quello della Nadef dei giallo-verdi.

Viene smentita così a livello interno una certa immagine che l’ex presidente della Banca centrale europea nonostante la popolarità si portava dietro, quella di essere un alfiere dell’austerità e della stabilità dei conti pubblici.

Draghi non ha invece fretta di rientrare ai livelli di deficit toccati con fatica prima della pandemia. Ricordiamolo, l’indebitamento netto era dell’1,7% del Pil nel 2019. E tantomeno per quanto riguarda il debito, nonostante i livelli raggiunti che avrebbero fatto impallidire ogni economista una decina di anni fa. Una vita fa.

All’estero non è probabilmente una sorpresa, almeno nelle stanze dei bottoni, dove Mario Draghi è sempre stato noto per la sua moderazione e anzi per l’opposizione ai falchi.

È legittimo pensare che solo con questo inquilino a Palazzo Chigi possiamo godere di quel credito, politico oltre che monetario, che ci consente di godere di manovre espansive. Lo stesso credito che ha fatto approvare il nostro Piano nazionale di ripresa e resilienza. Il punto ora è saperlo spendere bene, perché non ci è stato concesso a tempo indeterminato.