Dire che il commercio al dettaglio non se la sta vedendo bene in questo periodo sembra un eufemismo, e appare anche abbastanza pleonastico ribadirlo.

Ma forse non è sprecato osservare che è da prima della pandemia di Covid che il settore lamenta un declino che la crisi ha solo accentuato e accelerato, perché viene da lontano.

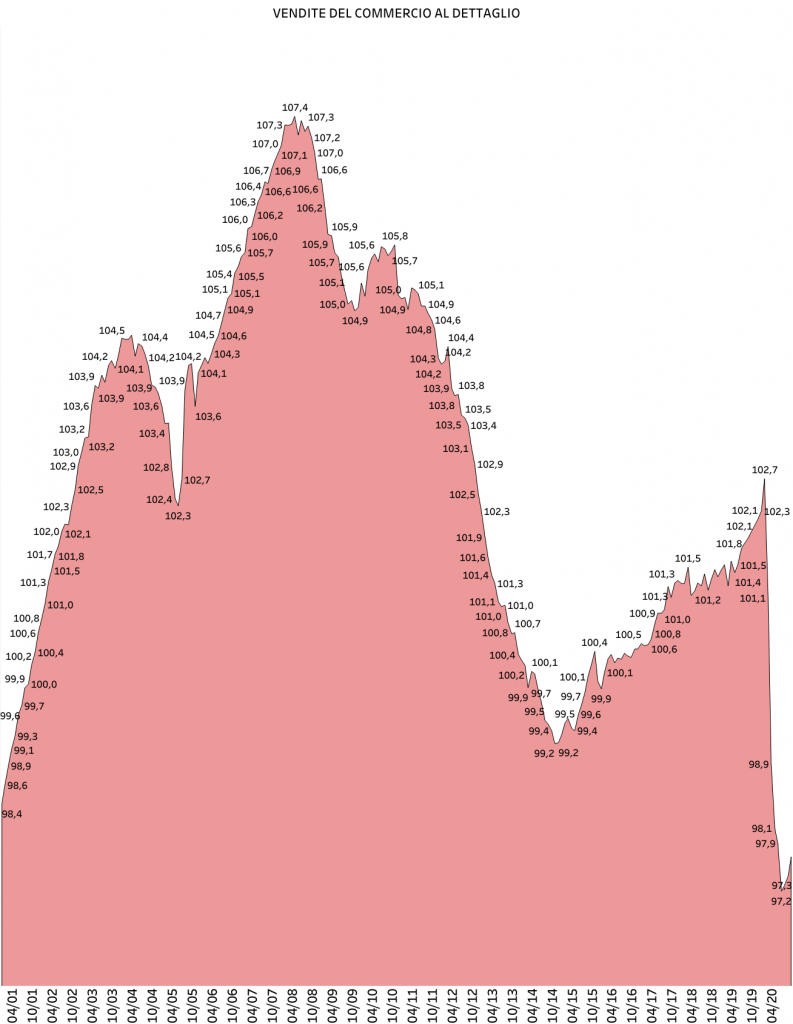

Non a caso a inizio 2020, prima dell’arrivo del coronavirus, le vendite retail erano ancora a un livello ben al di sotto del picco toccato nei momenti immediatamente precedenti alla Grande Recessione del 2008-2013. Fatto 100 il valore delle vendite del 2015, la ripresa aveva fatto in modo che risalissero a 102,7 nel febbraio di quest’anno, comunque distanti dal 107,4 del maggio del 2008.

E questo mentre a livello occupazionale in realtà il numero dei lavoratori di fine 2019 aveva ormai superato quello del 2008.

Il fatto che nei 5 anni tra fine 2014 e fine 2019/inizio 2020 la ripresa dei consumi fosse stata inferiore della crescita tra 2005 e 2008, un lasso più breve che certo non era stato interessato da alcun boom, indica una crisi strutturale già presente da molto.

E non solo ora sarebbe miope attribuirla al Covid, ma sarebbe anche sbagliato non comprenderne le cause, le sfaccettature e cambiare in base a queste.

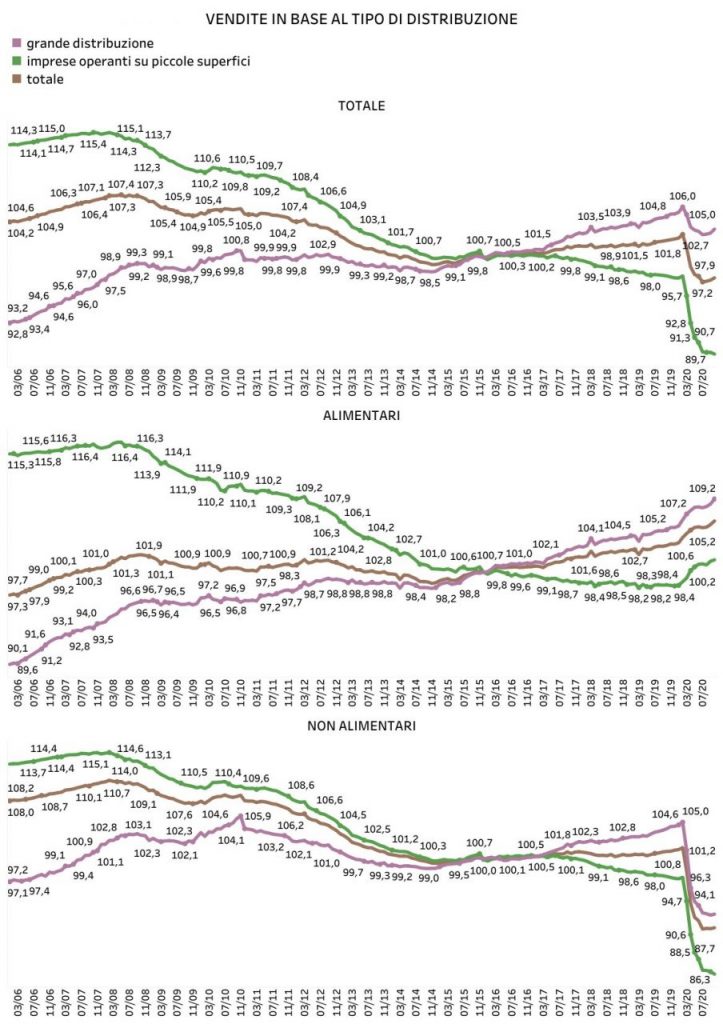

Nel corso del tempo, si sa, c’è stata una perdita di importanza del commercio in negozi più piccoli, sostituiti dalla grande distribuzione. Basti pensare che, tenendo come sempre il livello del 2015 uguale a 100, le vendite di quest’ultima erano pari a 93 intorno al 2006, mentre uguali a 114,3 erano quelle dei piccoli negozi, ma a inizio 2020 le parti si erano invertite. Tra 2015 e quest’anno il commercio nei supermercati, negli ipermercati, nei centri commerciali, era cresciuto del 6%, mentre erano diminuito del 2% circa altrove.

Il 2020 non ha cambiato il paradigma, nei negozi il peso dei beni alimentari è minore, e questo ha provocato una minore resistenza di questi ultimi, più soggetti al destino del commercio di prodotti per cui l’elasticità è maggiore.

Anche considerando separatamente l’andamento delle vendite del settore alimentare e non, non ci sono cambiamenti significativi del trend presente da ormai più di 20 anni, con le imprese commerciali di minori dimensioni che arrancano in entrambi i casi.

Tra l’altro già prima del 2020 il settore non alimentare, quello più cruciale per i negozi, aveva visto una crescita molto più ridotta delle vendite, in media solo dell’1,5%.

Gli italiani, e non solo essi, hanno acquistato sempre meno prodotti in proporzione al cibo comprato.

Da un lato questo è certamente dovuto al fatto che vi è meno necessità e quindi meno domanda di oggetti, la smaterializzazione è la cifra dell’ultima rivoluzione industriale, quella che, per inciso, l’Italia sta vivendo solo come consumatrice e non dal lato dei produttori e degli innovatori.

I prodotti che la digitalizzazione ha fatto scomparire o quasi sono sempre di più, dalle cartine geografiche alle macchine fotografiche di livello medio-basso, a oggetti pur tecnologici, come i navigatori o i telefoni fissi, i fax, i DVD, persino i PC desktop si vendono meno di un tempo, fino ai libri fisici che lottano contro gli e-book. E questo è un primo dato di fatto che il nostro sistema Paese, le organizzazioni di categoria, i politici e gli intellettuali dovrebbero accettare. Non saranno gli accorati appelli a riassaporare l’odore dei libri a cambiare la realtà.

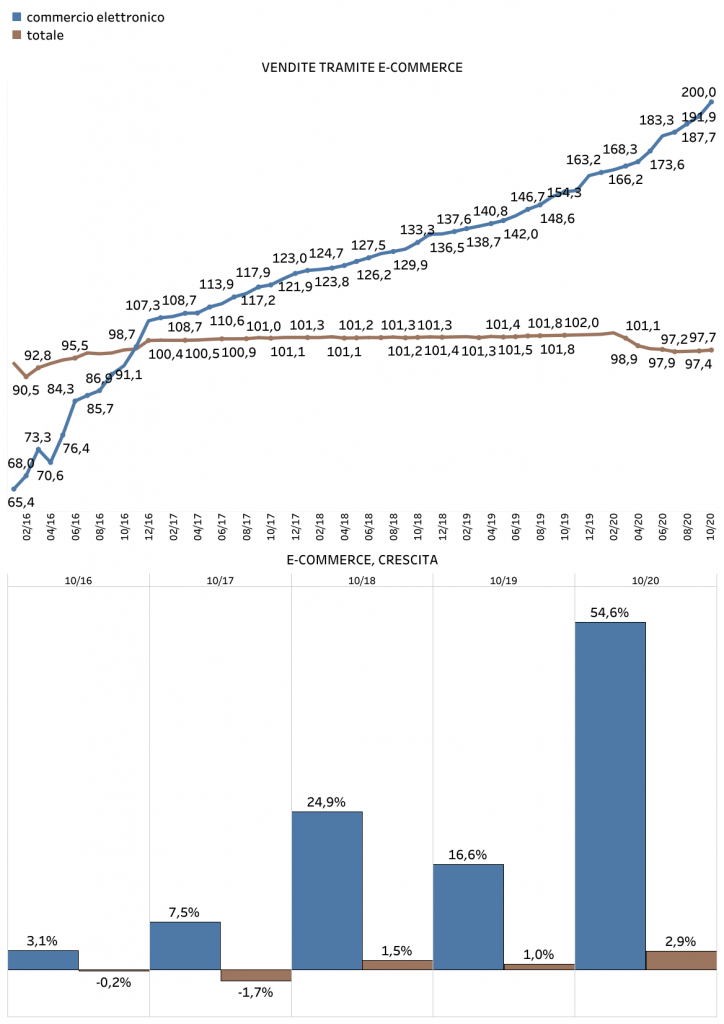

Dall’altro lato vi è stato il trionfo dell’e-commerce, anche in questo caso iniziato ben prima della pandemia.

Rispetto al 2015 il commercio elettronico è raddoppiato, le curve parlano da sole, e nel 2020 vi è stata un’accelerazione, senza l’emergenza Covid come sempre accade vi sarebbe stato una crescita annuale inferiore, ma il segno più era chiarissimo da tempo.

E l’abitudine alla comodità dell’ordine da casa non sarà qualcosa di passeggero per chi l’ha sperimentata quest’anno per la prima volta.

Anche questa evidenza necessita una presa di coscienza da parte delle aziende, che dovranno essere aiutate ad approfittare del commercio online, con infrastrutture tecnologiche adeguate, e che dovranno riorganizzare la supply chain in funzione di esso, lasciando perdere richieste di boicottaggio che fanno solo gli interessi della politica che li cavalca, ma non certo del commercio o del made in Italy.

In Europa non siamo certo tra i primi quanto a giro d’affari dell’e-commerce in rapporto al Pil, che era dell’1,8% nel 2019 nel nostro Paese, del 7,9% nel Regno Unito, del 6,4% in Danimarca, del 5,2% in Spagna, del 4,3% in Francia. Tutti Paesi che hanno avuto una crescita di Pil e benessere superiore alla nostra senza subire effetti negativi dal commercio elettronico, anzi.

Anche perché sempre secondo Ecommerce Europe, da cui vengono questi dati, l’85% degli acquirenti online compra (anche) prodotti nazionali.

Il problema forse più che dal lato della domanda è da quello dell’offerta.

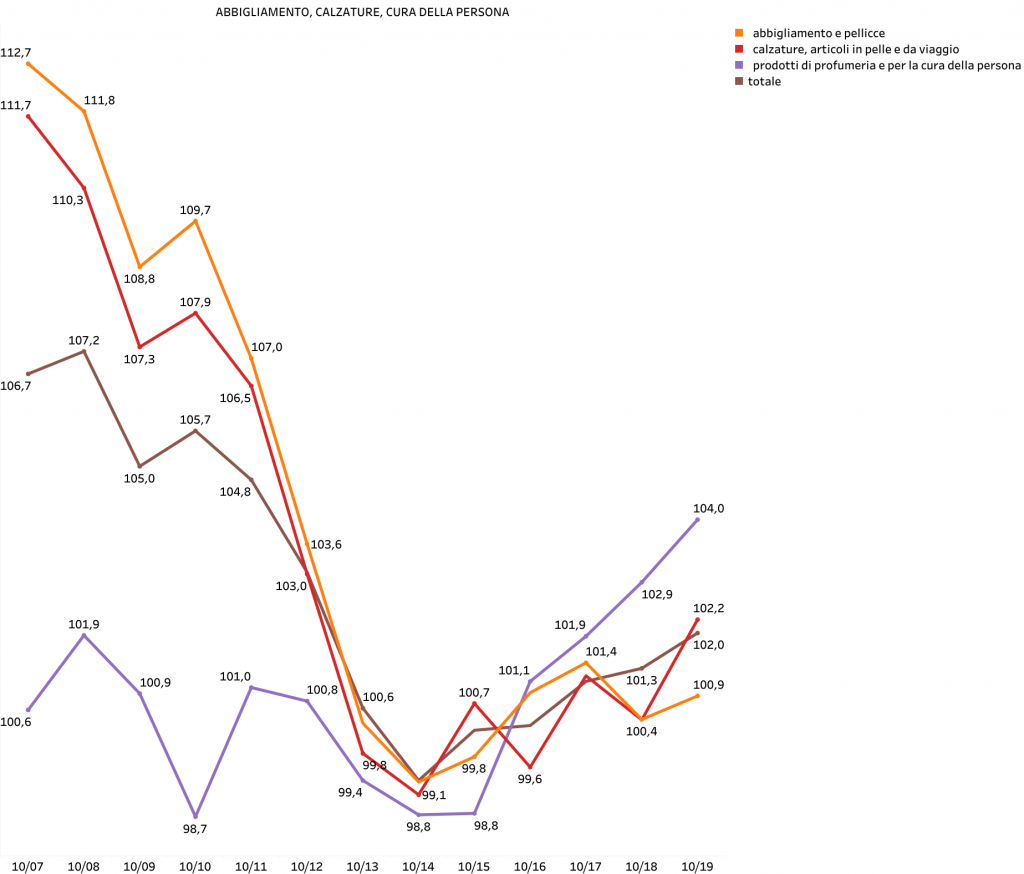

Con la crisi vi è stato fino al 2015 un crollo degli acquisti di abbigliamento e calzature, che poi non si sono più ripresi, e hanno avuto un trend che nella migliore delle ipotesi è stata uguale a quello medio, mentre in precedenza era migliore. Al contrario dei prodotti per la cura della persona.

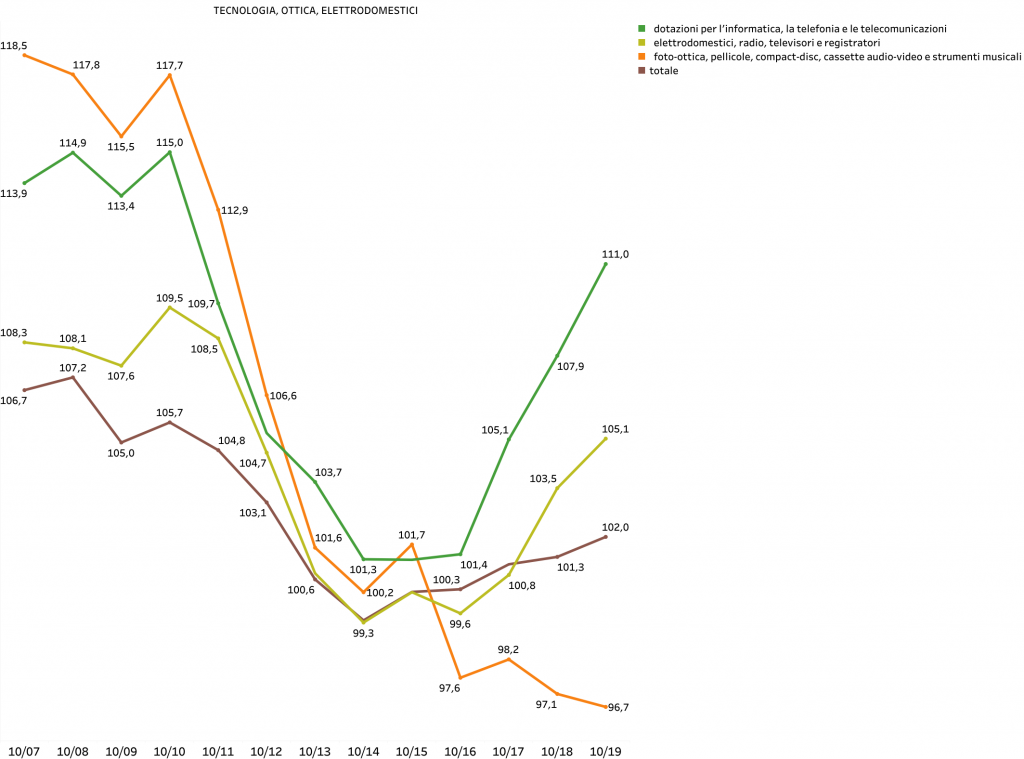

A crescere molto di più sono stati gli acquisti di dotazioni per l’informatica o le telecomunicazioni, o dispositivi domestici, che hanno accompagnato e compensato anche il crollo di tutta la strumentazione foto-ottica, macchina fotografiche, videocassette, dvd.

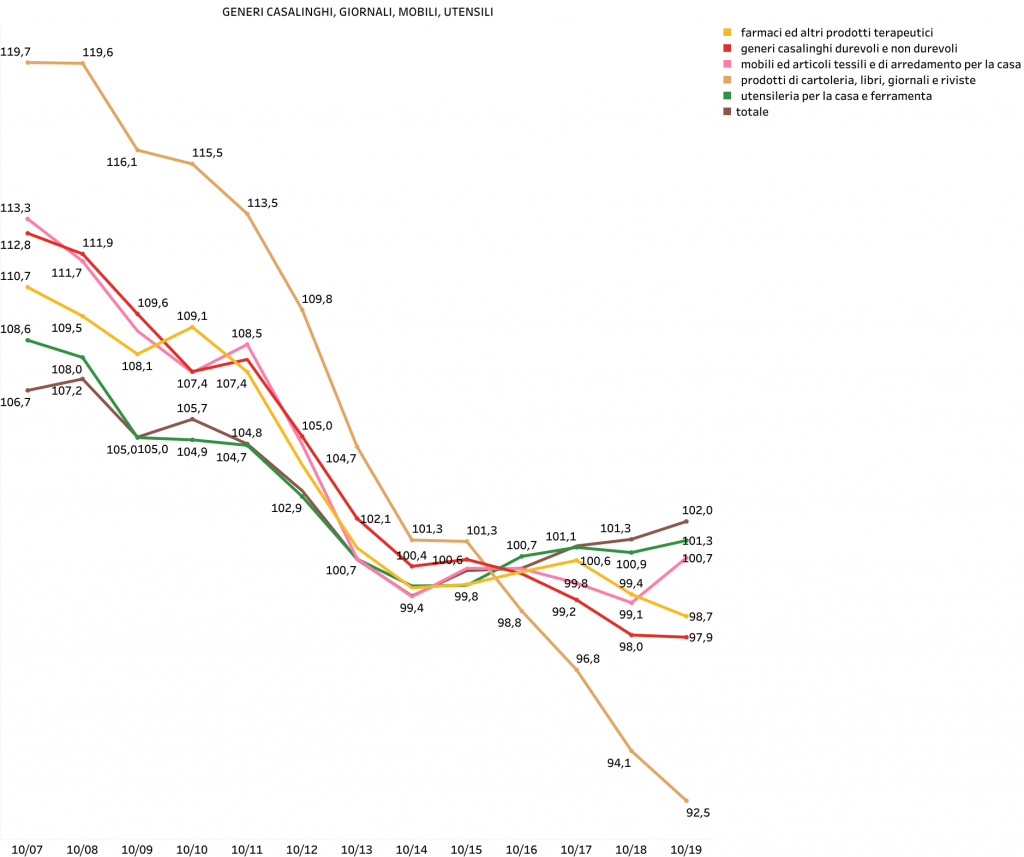

Sotto la media anche l’andamento del commercio di mobili, di generi casalinghi, di utensileria, persino di farmaci, per non parlare di libri, giornali e riviste.

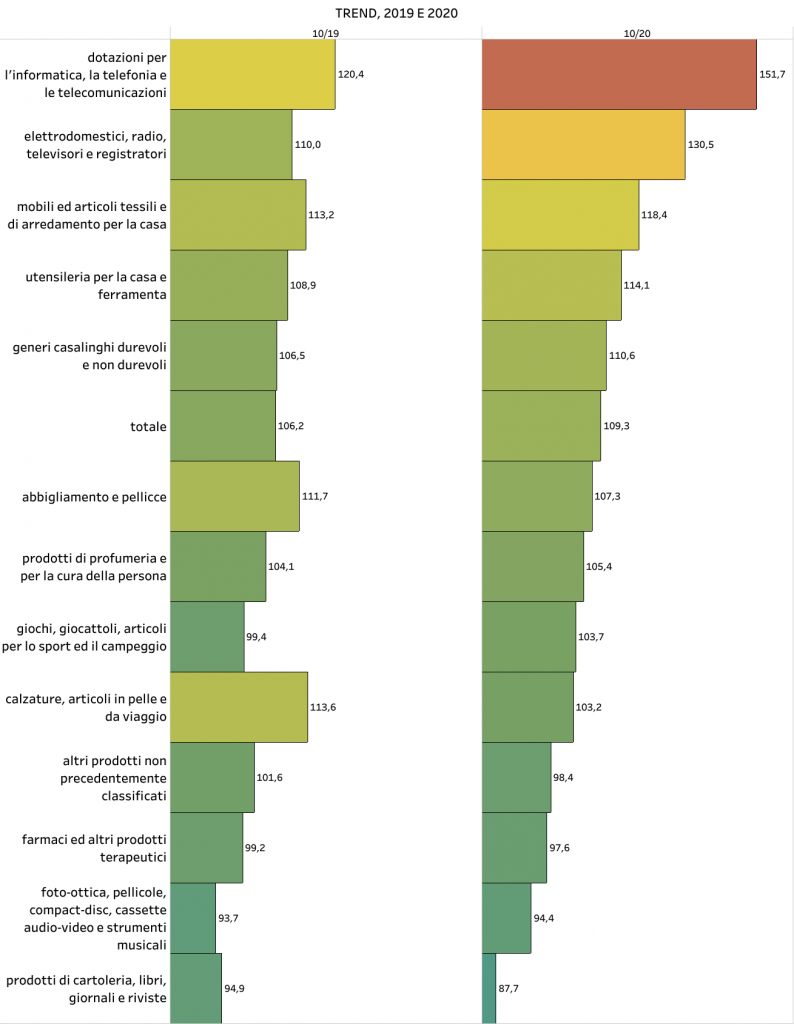

E nel 2020, anche prendendo solo ottobre come punto di riferimento si nota un’accentuazione degli stessi trend. A crescere di più, rispetto al 2015, sono gli acquisti di quei prodotti che già l’anno scorso stavano andando bene. La tecnologia in primis.

Il problema italiano quindi non è l’eccesso di importanza dell’e-commerce, che non esiste, soprattutto in confronto con il resto d’Europa, ma forse l’eccessiva dipendenza dalla distribuzione e dalla vendita più che dalla produzione.

Non produciamo infatti i beni immateriali che sono sempre più richiesti, quelli digitali, e neanche quei device materiali che servono al loro uso e che sono anch’essi ovviamente sempre più comprati.

Spesso tra l’altro neanche li distribuiamo, limitandoci a importarli nei centri logistici.

Alla fine siamo sempre lì, la crisi del commercio come effetto non della globalizzazione e delle grandi corporation, ma del nostro declino che non è riuscito ad affiancare a produzioni mature, come l’abbigliamento, le calzature, gli utensili, quelle digitali, complice il nanismo delle imprese che non colpisce solo le aziende manifatturiere, ma anche quelle dei servizi e in primo luogo proprio il commercio.

Ma il dato forse più grave è la mancanza di comprensione della radice del problema, e il rifugio infantile, o forse sarebbe meglio dire senile, del sistema Paese nella comfort zone della lamentela rivendicativa verso il nuovo, verso la tecnologia, Amazon, internet, le multinazionali cattive. Nel breve periodo è un atteggiamento che alla politica e a parte dei media e delle corporazioni di questo Paese conviene in termini di consenso, nel lungo ovviamente non risolve nulla e approfondisce il distacco dal mondo che si fa sempre più lontano da noi.