Il Prodotto interno lordo italiano ritornerà al livello pre-pandemia solo all’inizio del 2022, nonostante il grande rimbalzo nel secondo trimestre – superiore al 17% – e le stime migliori del previsto per il suo aumento nel 2021.

Non a caso il presidente del Consiglio Mario Draghi è stato molto prudente nel festeggiare i dati economici dei primi due trimestri di quest’anno, rimandando al futuro la verifica di un’effettiva svolta, stavolta anche strutturale, nell’andamento della nostra crescita.

Eppure, ci sono settori in cui la ripresa è più forte e ha consentito ai numeri di risalire non solo oltre quelli del 2019, ma anche degli anni precedenti, almeno se prendiamo in considerazione quelli del primo trimestre. Come quello dell’edilizia. Non uno qualsiasi, quindi, ma proprio quello che è stato tra le principali vittime, e in parte anche causa, della crisi del 2008-2013.

In quegli anni si è sgonfiata lentamente la bolla del mattone e non si è più rigonfiata, al punto che prima del Covid eravamo l’unico paese europeo con prezzi delle case fermi o in discesa.

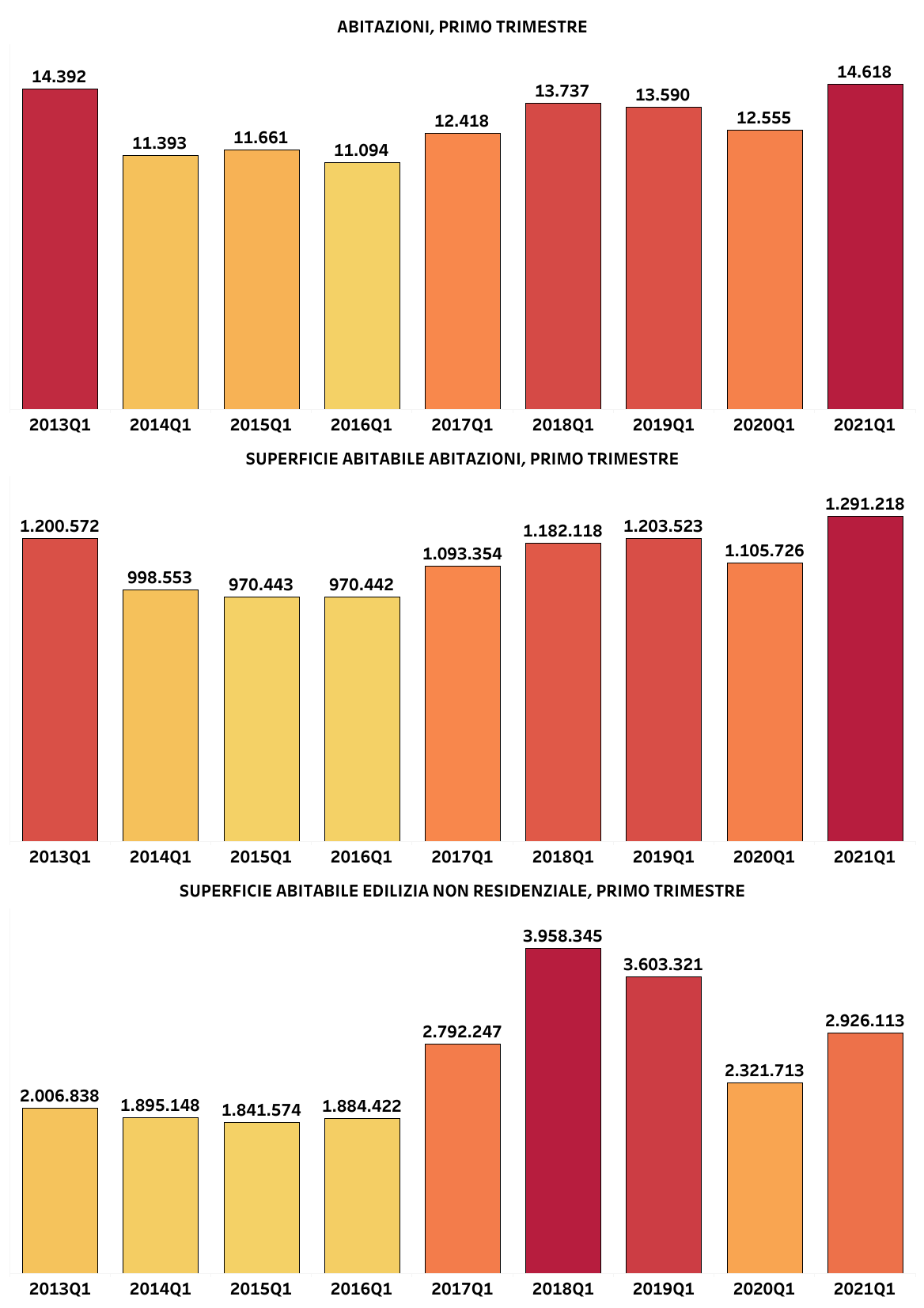

Nei primi tre mesi di quest’anno ci sono stati 14.618 permessi per costruire abitazioni residenziali, 2.063 in più rispetto al 2020. È un effetto rimbalzo: l’anno scorso marzo era stato il mese più colpito dalla pandemia, Ma c’è un incremento anche in confronto ai 13.590 dello stesso periodo del 2019, e di conseguenza anche rispetto agli stessi dei 4 anni precedenti, visto che prima del Covid era in atto una piccola ripresa.

Questo trend è ancora più evidente se consideriamo la superficie abitabile. Si tratta di poco meno di 1,3 milioni di metri quadri, il 7,2% in più che nel primo trimestre del 2019 e il 33% in più che nel primo del 2016. Mentre nel campo dell’edilizia non residenziale vi era stato un picco all’inizio del 2018 che oggi rimane ancora difficile da replicare.

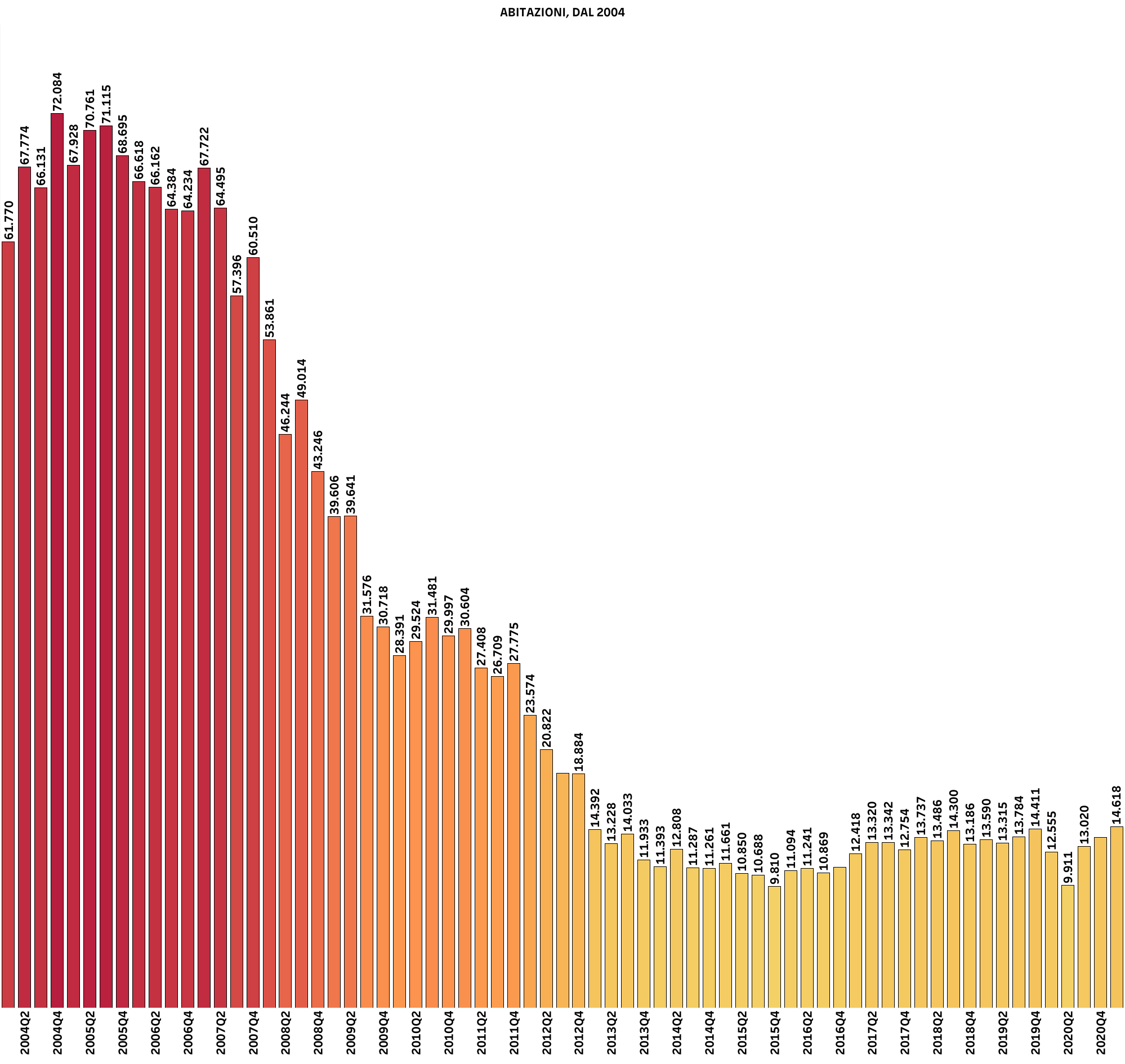

Le vette dei massimi della bolla, a metà anni 2000, rimangono lontanissime. Allora si era arrivati anche a 72mila permessi in un solo trimestre, quasi il quadruplo di oggi.

C’è però lo stesso grande fiducia. Sulla scorta dei provvedimenti governativi come l’Ecobonus, le agevolazioni al credito e alla spesa per la sicurezza degli edifici, così come i fondi europei, già nel febbraio 2021 l’Ance (Associazione Nazionale Costruttori Edili) aveva previsto in un report dettagliato che gli investimenti nelle costruzioni sarebbero cresciuti nel 2021 del 9,4%, con un ruolo trainante delle abitazioni (+12%) e in particolare delle ristrutturazioni (+14,8%).

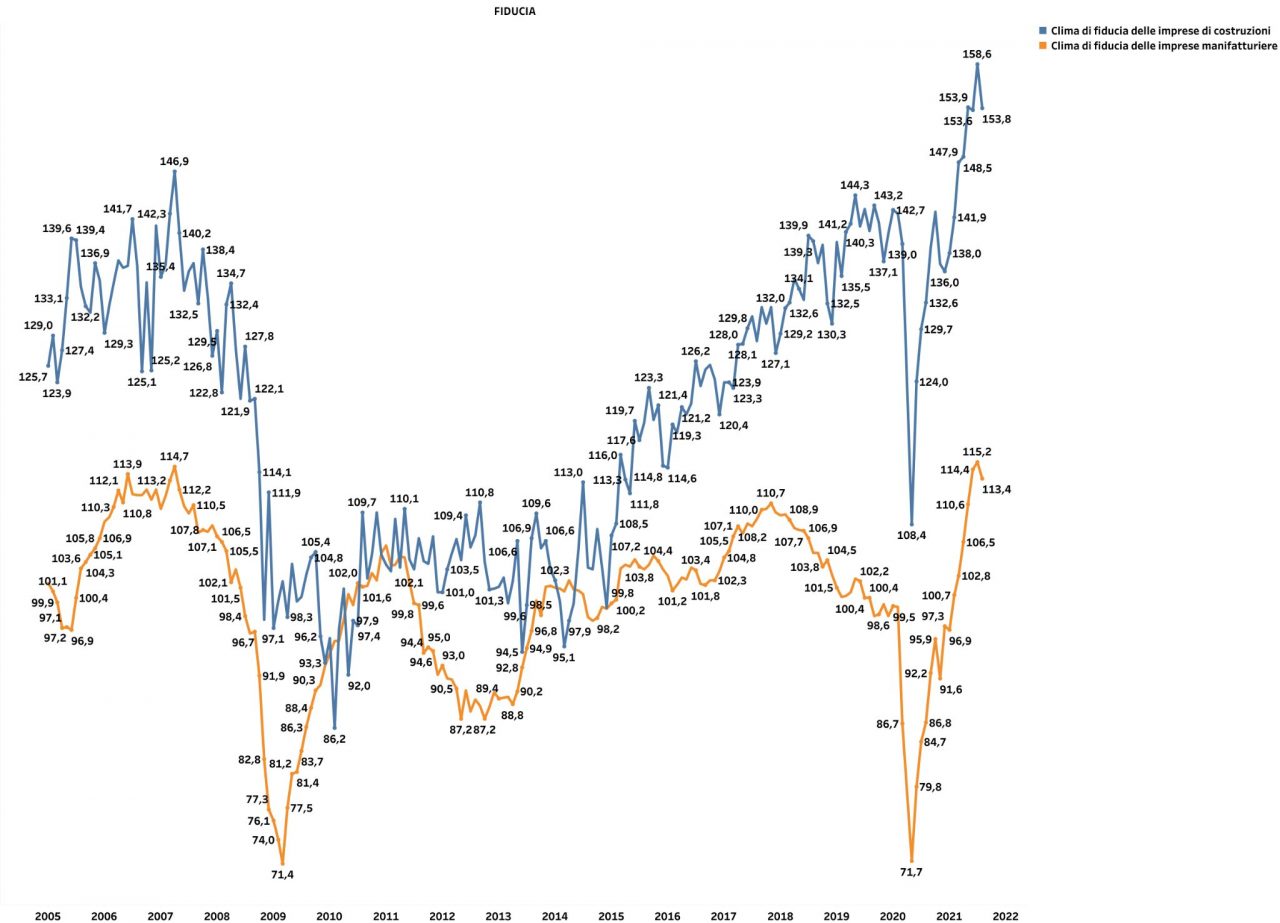

Si trattava di un momento in cui ancora si prevedeva una crescita del Pil di circa il 4% per quest’anno, stima che poi è stata superata nei mesi successivi. E con essa anche il livello di fiducia del settore dell’edilizia. Che proprio da quest’inverno è decollato. E si è accresciuto il gap che lo separa da quello del settore manifatturiero, soprattutto se il metro di confronto è il livello del 2015, anno ancora di crisi nel mattone.

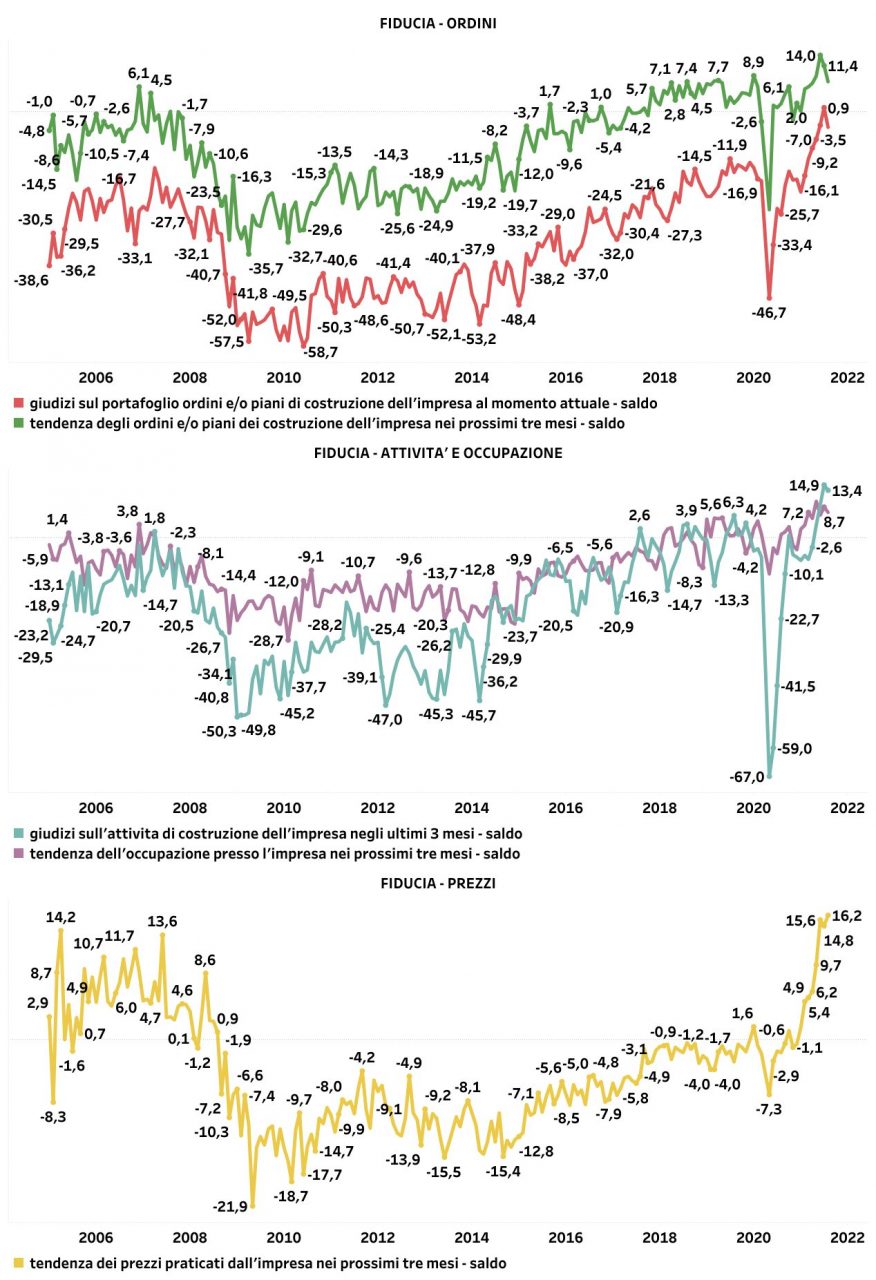

C’è un incremento della fiducia anche dal lato degli ordini, soprattutto quelli del futuro, così come da quello dell’occupazione, e ancora di più da quello dei prezzi che potranno essere spuntati. Si prevede da questo punto di vista che stia finendo quella lunghissima stagnazione (se non un vero e proprio calo) che ha caratterizzato tutta la fase post-crisi dal 2013 in poi, fatta eccezione per i soliti luoghi, ovvero i centri di poche grandi città.

Il governo sembra essere d’accordo con queste stime. Nel testo del Piano nazionale di ripresa e resilienza varato pochi mesi fa, è messo nero su bianco il fatto che le prime due attività economiche per contributo all’incremento del Pil dopo la spesa dei fondi del Next Generation Eu saranno le costruzioni e l’attività immobiliare.

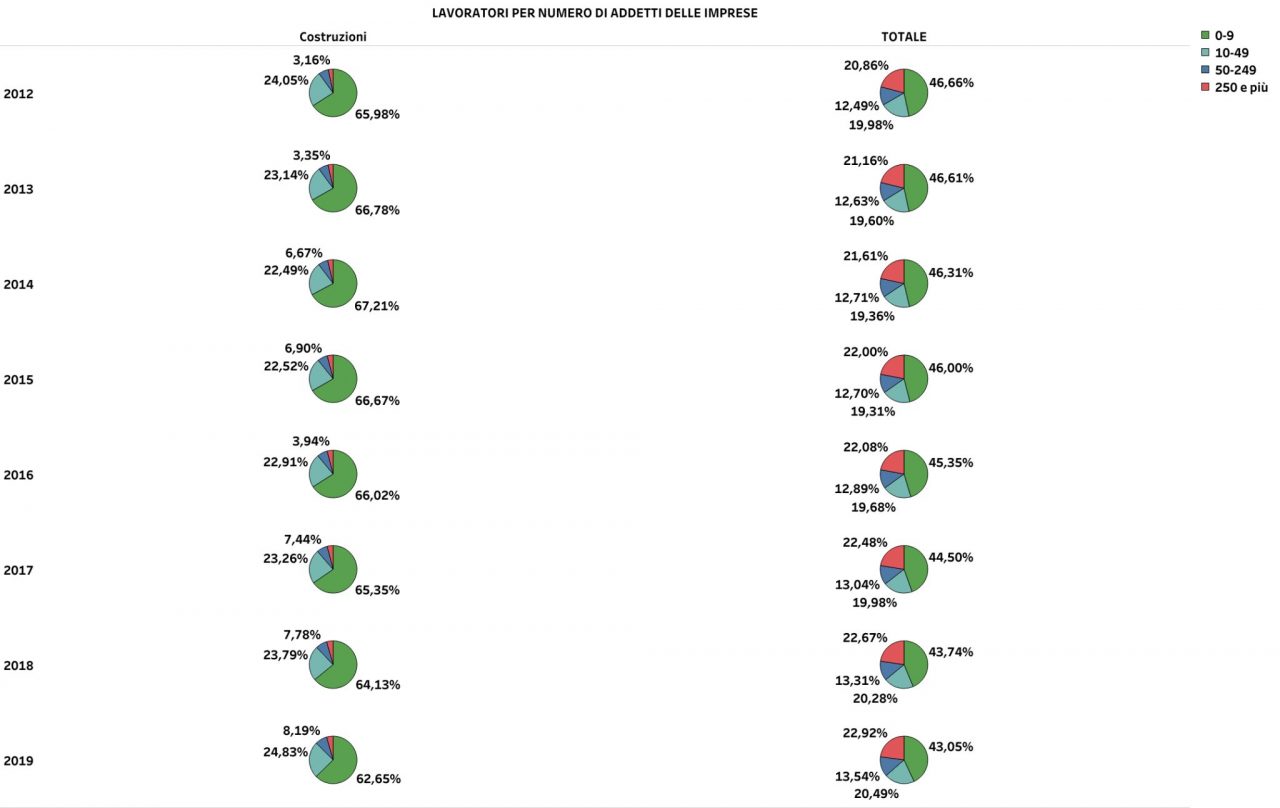

Non dimentichiamo però le fragilità strutturali del settore: tra i motivi della crisi c’erano state le dimensioni ridotte delle imprese che ne facevano parte. Nel tempo vi è stato un aumento del numero di lavoratori occupati in aziende con più di 10 addetti, in linea con quanto accaduto nel resto dell’economia, dove quelli inseriti in micro-aziende sono diminuiti dal 46,66% al 43,05%. Nel mondo dell’edilizia la riduzione è stata analoga, si è andati dal 65,98% al 62,65%.

Le percentuali sono però diverse. Questo rimane uno degli ambiti in cui la frammentazione è maggiore.

La ripresa e la crescita più forte qui che altrove dovrà servire a risollevare le finanze di tanti piccoli imprenditori e fornitori già in crisi da molto prima del Covid. Tuttavia, la speranza è che possano anche rinforzare qualitativamente le imprese, creare competenze, produttività, stimolare per esempio un indotto ad alto valore aggiunto fatto di nuovi materiali e soluzioni per il risparmio energetico, cosicché il beneficio finale si spanda nel resto dell’economia e soprattutto laddove la produttività è maggiore.

A questo dovrà servire una spesa intelligente dei fondi europei, altrimenti si tratterà solo di mera assistenza.