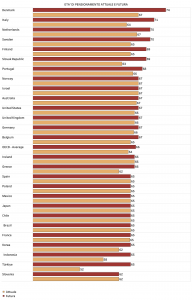

Secondo l’Ocse gli italiani che cominciano a lavorare oggi andranno in pensione a settantuno anni. È un dato che colpisce, anche se non è una novità. Solo in Danimarca, è stato calcolato, si dovrà stare al lavoro più a lungo, fino a settantaquattro anni, e in nessun Paese europeo l’incremento dell’età legale della pensione crescerà come a Roma e Copenhagen, di sette anni. In Svezia salirà di cinque anni, nei Paesi Bassi di tre, in Finlandia di quattro, come in Grecia, mentre in Germania solo di uno, come negli Stati Uniti. In molte realtà extra-europee, dal Giappone al Brasile, dal Cile al Messico, non cambierà, rimanendo a sessantacinque anni, la stessa età in cui ci si potrà ritirare in Corea del Sud.

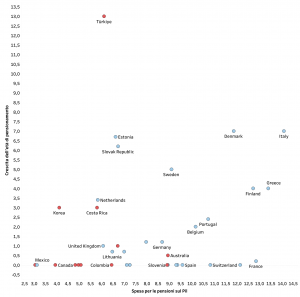

Perché questi numeri, queste differenze anche tra Paesi spesso simili? Certo, in molti casi l’età della pensione è collegata alla speranza di vita alla nascita, come in Italia, dove tuttavia sono stati trovati escamotage come Quota Cento o Quota Centotrè o Opzione Donna, per abbassarla. Questo collegamento è a sua volta connesso e reso necessario dal vero fattore determinante, ovvero il peso che la spesa pensionistica ha sul bilancio dello Stato. In questo ambito certamente appare evidente la differenza tra l’Italia e il resto d’Europa, visto che solo da noi a questa voce si dedicano tante risorse, il 16,7 per cento del Pil, ma non solo, risulta chiaro anche il divario tra l’Europa stessa e il resto del mondo. In Giappone l’età mediana è la più alta del mondo, 48,6 anni, ancora maggiore che in Italia, eppure nel Sol Levante i versamenti pubblici o quelli privati obbligatori nella previdenza non arrivano al dieci per cento, meno che nei più importanti Paesi europei. L’Australia è in linea con la media Ocse, mentre gli Stati Uniti sono al di sotto, come Canada, Israele, Nuova Zelanda, Corea del Sud e gli Stati sudamericani.

Non è un caso che il gruppo di Paesi in cui l’età pensionistica legale crescerà di più sia quello composto da alcuni Stati europei in cui la spesa previdenziale è più alta, Italia in testa. Unica eccezione, la Turchia, dove però ora si può andare in pensione prestissimo, al massimo a cinquantadue anni.

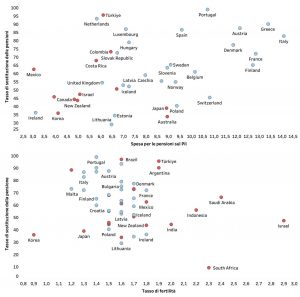

Non è neanche un caso che l’Italia sia nell’insieme di Paesi che presentano anche un elevato tasso di sostituzione delle pensioni, ovvero in cui l’ammontare dell’assegno si allontana meno dal reddito lavorativo. Nel nostro caso un lavoratore medio di genere maschile riesce a conservare l’82,6 per cento dei guadagni quando si ritira. Anche in questo caso i Paesi extra europei si distinguono: in Corea del Sud il tasso di sostituzione medio è solo del 35,8 per cento, in Canada del 44,2, in Giappone del 38,8 per cento, negli Stati Uniti del 50,5. L’Italia, poi, unisce un alto tasso di sostituzione delle pensioni a una fertilità molto bassa, come altri Paesi mediterranei, dalla Grecia al Portogallo alla Spagna.

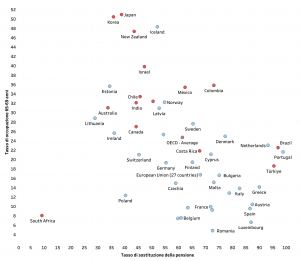

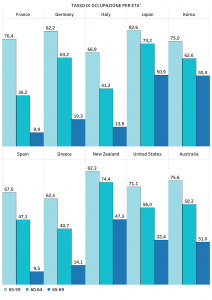

I nostri pensionati e buona parte di quelli europei hanno entrate più che decenti nonostante pochi di loro rimangano al lavoro oltre l’età legale del ritiro. In Italia a lavorare tra i sessantacinque e i sessantanove anni sono solo il 12,8 per cento, in Spagna il 9,5, in Francia il 9,9, mediamente nella Ue il 16,7 per cento. Anzi, è proprio laddove si guadagna di più, in proporzione, che gli over sessantacinque lavorano meno, e se ci si pensa non è affatto strano, non ne hanno bisogno. Anche in questo caso i Paesi extra europei mediamente sono differenti. In Corea del Sud è impiegato il 50,4 per cento dei sessantacinque-sessantanovenni, in Giappone il 50,9 per cento.

È per questo motivo che nel nostro Paese si andrà in pensione sempre più tardi, perché solo qui e, in parte, negli Stati vicini coesistono tutti i fattori che rendono le politiche previdenziali insostenibili: alta spesa pensionistica in proporzione al Pil e al budget statale; alto tasso di sostituzione, ovvero pensioni generose in rapporto ai redditi di lavoro; basso tasso di fertilità e massimo invecchiamento della popolazione; basso tasso di occupazione di chi ha più di sessantacinque anni. In nessun Paese extra europeo sono presenti tutti questi elementi contemporaneamente.

Se la società è molto anziana, come in Giappone e Corea del Sud, in un certo senso si compensa lavorando più a lungo e riducendo l’ammontare degli assegni, perlomeno di quelli pagati dallo Stato. Un fenomeno simile, anche se non estremo come nell’Asia orientale, si nota anche in Paesi anglosassoni come gli Stati Uniti, l’Australia, la Nuova Zelanda. Qui la proporzione degli occupati non crolla come in Europa occidentale dopo i sessantacinque anni, ma rimane più che doppia o tripla rispetto a quella presente nel nostro Paese o in quelli vicini.

Se, invece, il tasso di sostituzione è alto o di livello europeo, come in Turchia o in Colombia, è perché la popolazione è ancora mediamente giovane. Siamo di fronte a due modelli diversi. Da un lato quello europeo, frutto dell’innesto del boom economico dei tempi che furono in un sistema solidaristico in cui i cittadini delegano allo Stato la gestione della propria previdenza. Un sistema che è stato cementato dall’invecchiamento della popolazione, la quale, essendo più anziana, chiede sicurezza, certezze, e rifugge il rischio e l’incertezza, anche a discapito della crescita. Dall’altro un modello privatistico, in cui il settore privato e le scelte dell’individuo hanno più valore, in cui in un certo senso è il cittadino a provvedere a se stesso prima dello Stato, e in cui quest’ultimo privilegia lo sviluppo economico e plasma la spesa anche in funzione di questo.

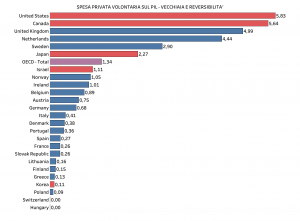

I redditi degli anziani sono una questione familiare, come in Asia, o una responsabilità propria, per questo si sta al lavoro più a lungo, e il loro aumento dipende dalla crescita dell’economia e dei salari precedenti, da cui si attinge per la previdenza privata. Non a caso in questi Paesi sono più alti i contributi volontari dei cittadini, che vanno in fondi, in Canada e negli Usa superano il cinque per cento del Pil contro lo 0,41 per cento in Italia.

Si tratta di un sistema più spietato, direbbero molti europei, più rischioso, anche meno equo nel caso dei più sfortunati, ma è quello che, almeno in determinati casi, consente una maggiore spesa in alcuni comparti in cui in Italia siamo invece molto indietro. Nella salute, per cui in Giappone lo Stato spende esattamente come per la previdenza, il 9,98 per cento, mentre in Italia la sanità riceve fondi del sessantadue per cento più bassi di quelli che vanno alle pensioni. Nelle politiche attive per il lavoro, cui nei Paesi anglosassoni extra europei si dedica una quota del bilancio quattro volte maggiore che da noi. Nell’edilizia pubblica, che in Italia ormai non esiste.

FOTO

Siamo di fronte a una scelta. Dobbiamo decidere se rinunciare a qualcosa che diamo per scontato o rassegnarci ad andare in pensione sempre più tardi. Dobbiamo comprendere se siamo disponibili a lavorare anche sulla soglia dei settant’anni o anche oltre, come in Asia, o se accettare assegni più modesti, per esempio cambiando le generose regole sulla pensione di reversibilità, o se dedicare molte più risorse personali alla previdenza integrativa privata, già da giovani, come in Stati Uniti e in Canada. Quello che non possiamo fare è pensare di proseguire con il business as usual, salvo scandalizzarci dell’impennata dell’età della pensione, matematicamente non può funzionare.

Naturalmente questa scelta presuppone il fatto che le nascite non torneranno a crescere e che l’immigrazione incontrerà sempre le stesse resistenze. Le resistenze e l’incapacità di accettare la realtà che cambia, in fondo, sono la nostra cifra da un po’ di tempo, la esprimiamo ai massimi livelli proprio nel campo delle pensioni. Elsa Fornero è diventata un mostro agli occhi di tantissimi italiani solo per avere fatto i calcoli giusti. Il tempo sarà galantuomo con lei e prima o poi costringerà noi, e in parte i nostri vicini, ad abbandonare questo eccezionalismo europeo, dì cui siamo i massimi alfieri. Volenti o nolenti dovremo cambiare, in fondo lo sappiamo, anche se un po’ vigliaccamente speriamo siano i nostri figli e nipoti a farlo, e non noi.