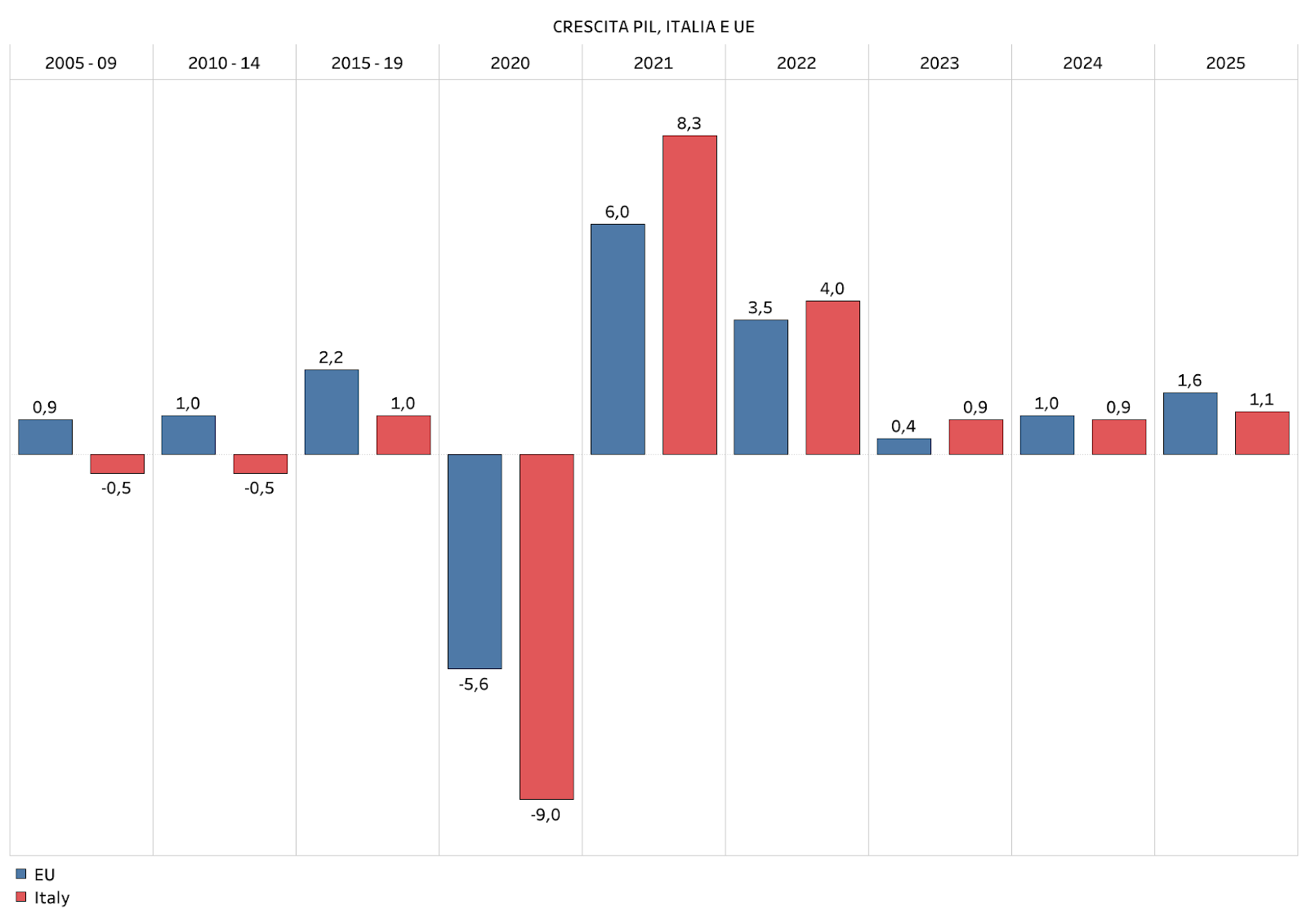

È vero, per la prima volta da tantissimo tempo, l’Italia negli ultimi quattro anni è cresciuta più della Francia, della Germania e della Spagna. Ce lo ricorda l’Istat. È avvenuto soprattutto grazie al buon recupero del 2021, quando il Pil italiano ha visto un incremento dell’8,3 per cento, a fronte di una media Ue del sei, e del 2022, quando l’aumento è stato del quattro per cento, mezzo punto in più dell’Unione Europea. Sembrano lontani i quinquenni disastrosi come il 2005-2009 e il 2010-14 quando la nostra crescita era stata mediamente negativa e lontana da quella dei vicini.

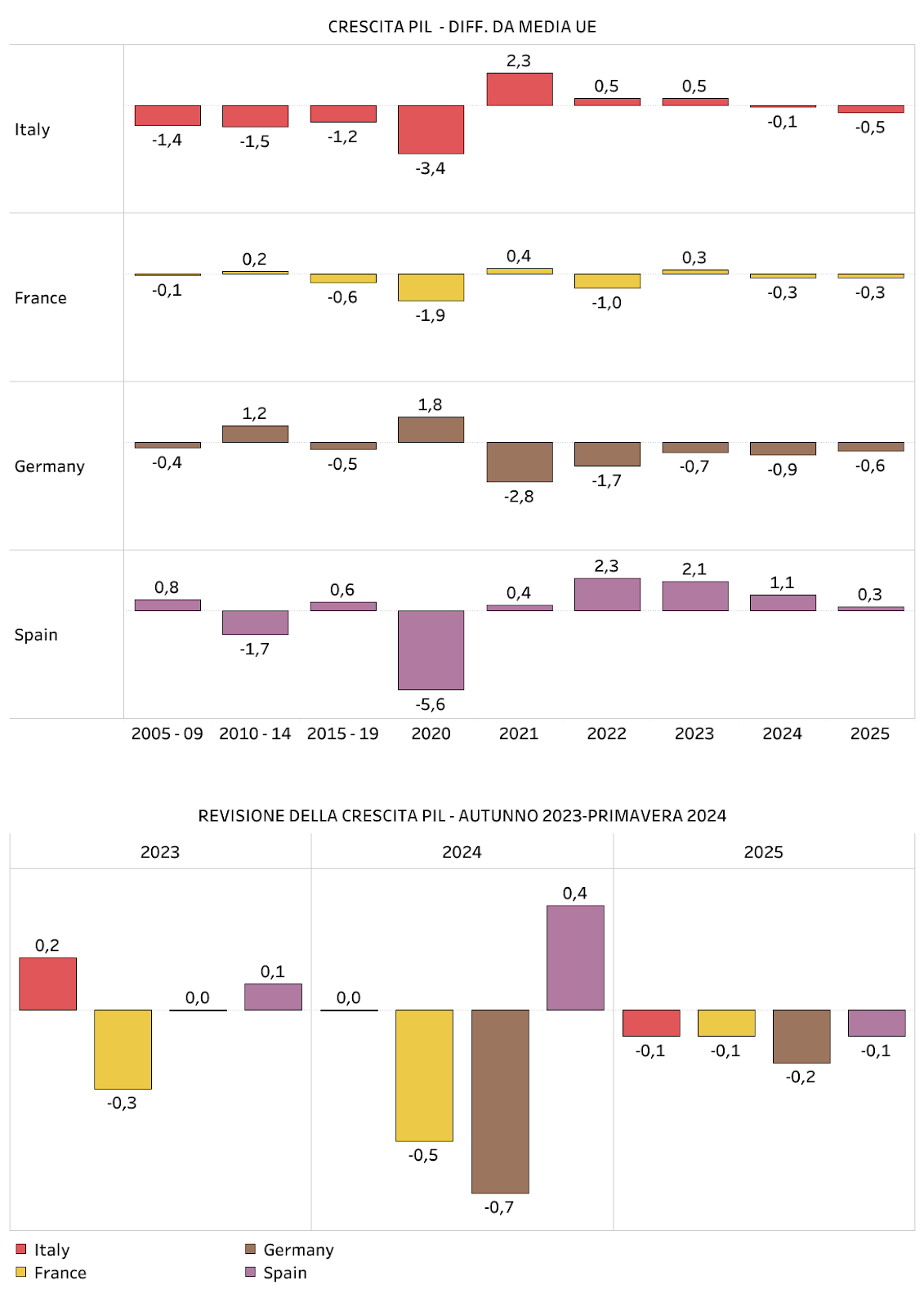

Anzi, tra l’autunno del 2023 e la primavera del 2024, le stime sul recente passato e sul futuro fatte dalla Commissione Europea sono migliorate oppure non sono cambiate, a differenza di quelle per Francia e Germania, che sono peggiorate. Rischiamo però di tornare, se non alla recessione, a percentuali asfittiche, come quelle del periodo 2015-2019. La Commissione stessa per il 2024 e il 2025 vede incrementi dello 0,9 e dell’1,1 per cento, in entrambi i casi meno della media Ue.

Perché? Anche perché la nostra è stata una crescita in parte artificiale. Ce lo dicono i numeri dell’Istat che mostrano come nel settore più importante per le economie occidentali, i servizi, in realtà la crescita è stata analoga a quella francese e inferiore a quella spagnola, mentre a trainare l’economia sono state le costruzioni e lo hanno fatto in modo abnorme, con un aumento del valore aggiunto di quasi il quaranta per cento tra fine 2019 e fine 2023, mentre negli altri Paesi addirittura diminuiva.

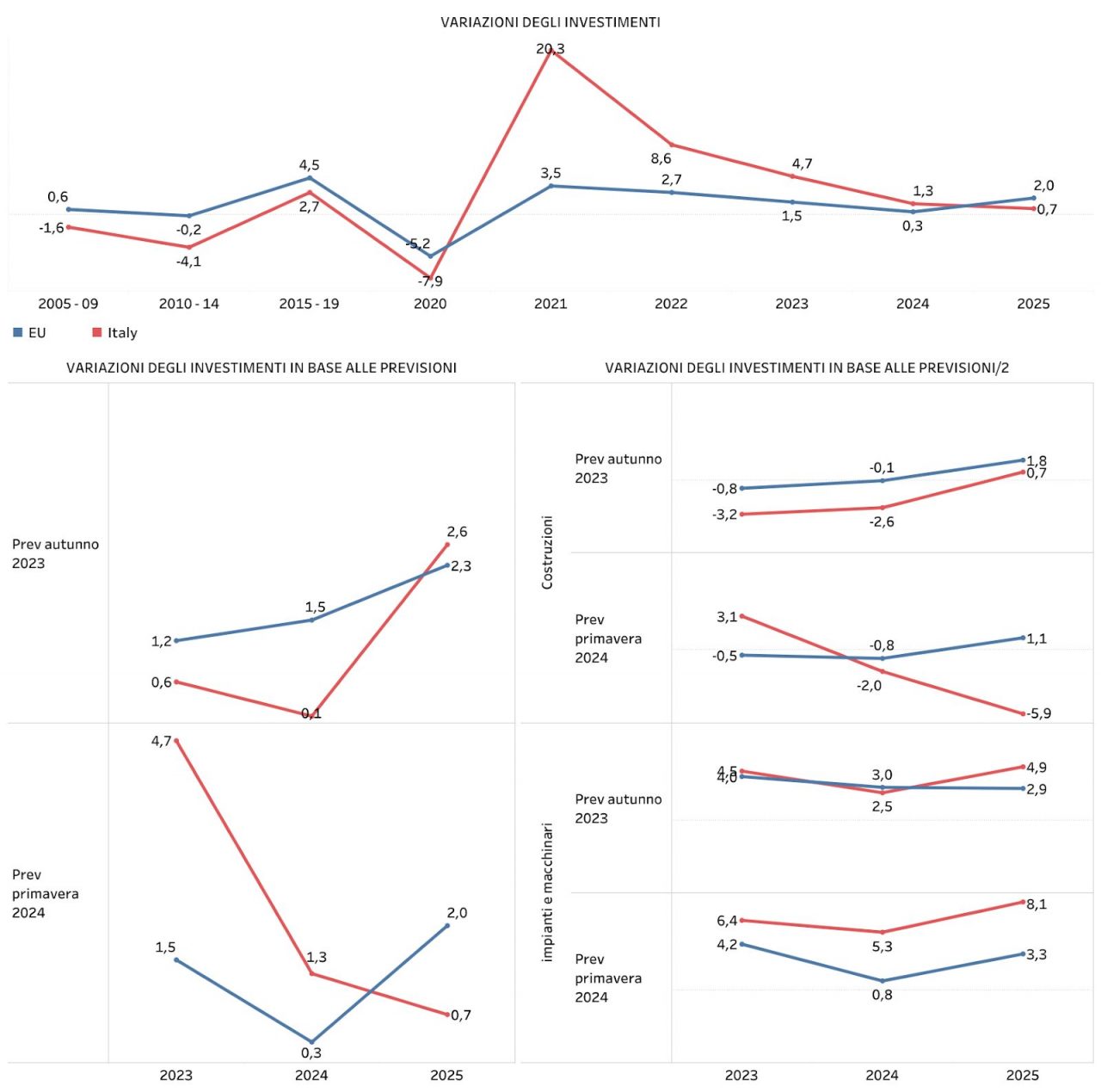

Sono stati gli investimenti nel mattone a fare la differenza. Così non solo nel 2021 e nel 2022, in cui c’è stato un exploit, ma anche nel 2023 gli investimenti totali sono saliti del 4,7 per cento, contro il +1,5 per cento medio europeo. È un forte cambiamento rispetto all’epoca pre-Covid, quando anch’essi, come il Pil, o scendevano o crescevano meno che altrove. Ma si è trattato di una spesa a debito, nostro o di altri, perché è evidente che siamo soprattutto davanti all’effetto del Superbonus, delle altre agevolazioni varate dal governo e anche del Pnrr.

La Commissione europea stessa non ha saputo inquadrare bene gli effetti diretti e indiretti, e di breve e medio periodo, di questi fattori esterni, tanto è vero che in soli sei mesi ha stravolto le proprie previsioni in proposito. Se in autunno vedeva un incremento degli investimenti dello 0,6 e dello 0,1 per cento nel 2023 e 2024, ora si è accorta che invece sono saliti e saliranno del 4,7 e dell’1,3 per cento. Per il 2024 questo è vero soprattutto per quelli in impianti e macchinari, mentre per quelli nel mattone dopo il boom degli altri anni ci sarà un parziale calo, ma inferiore a quello precedentemente stimato.

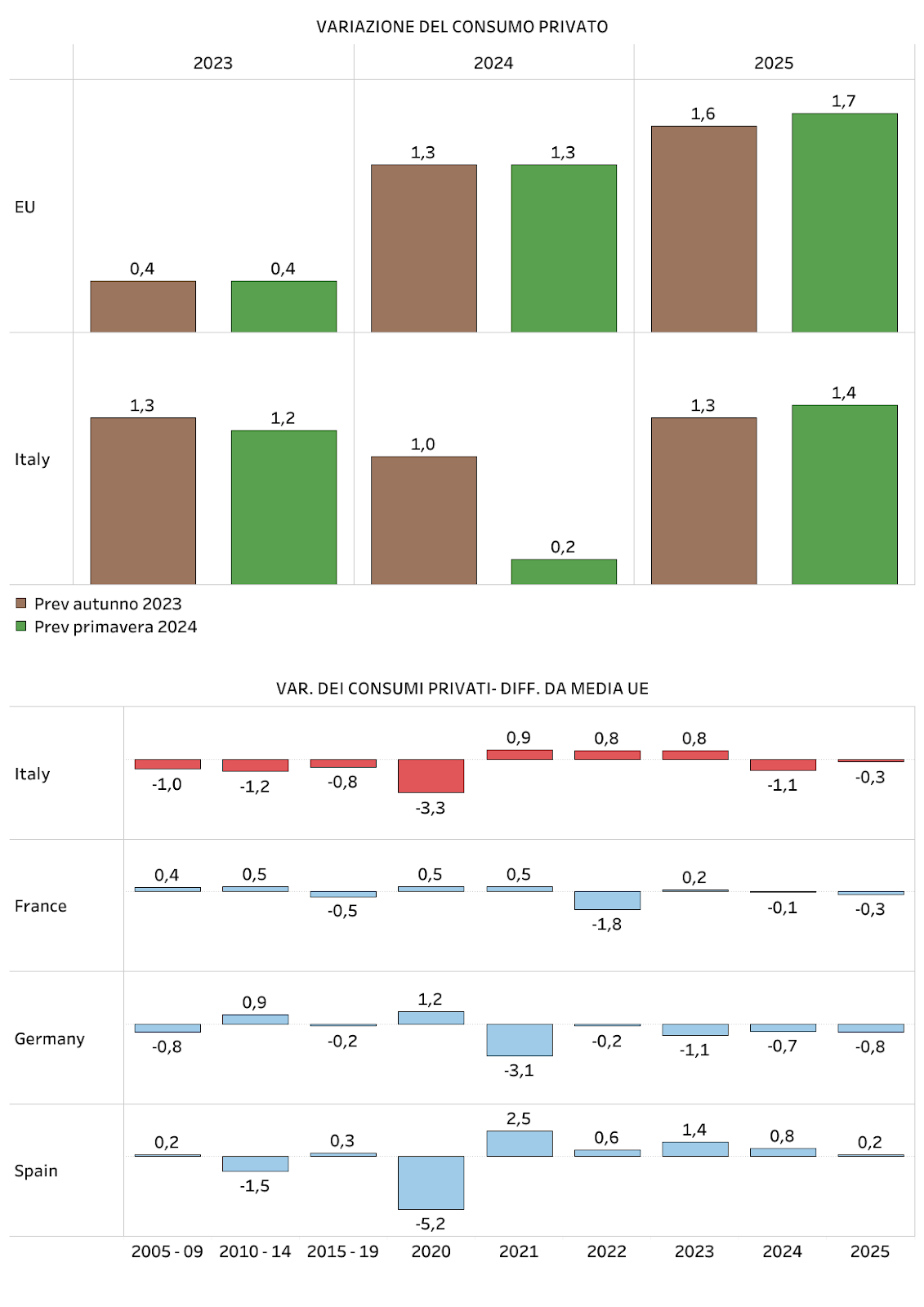

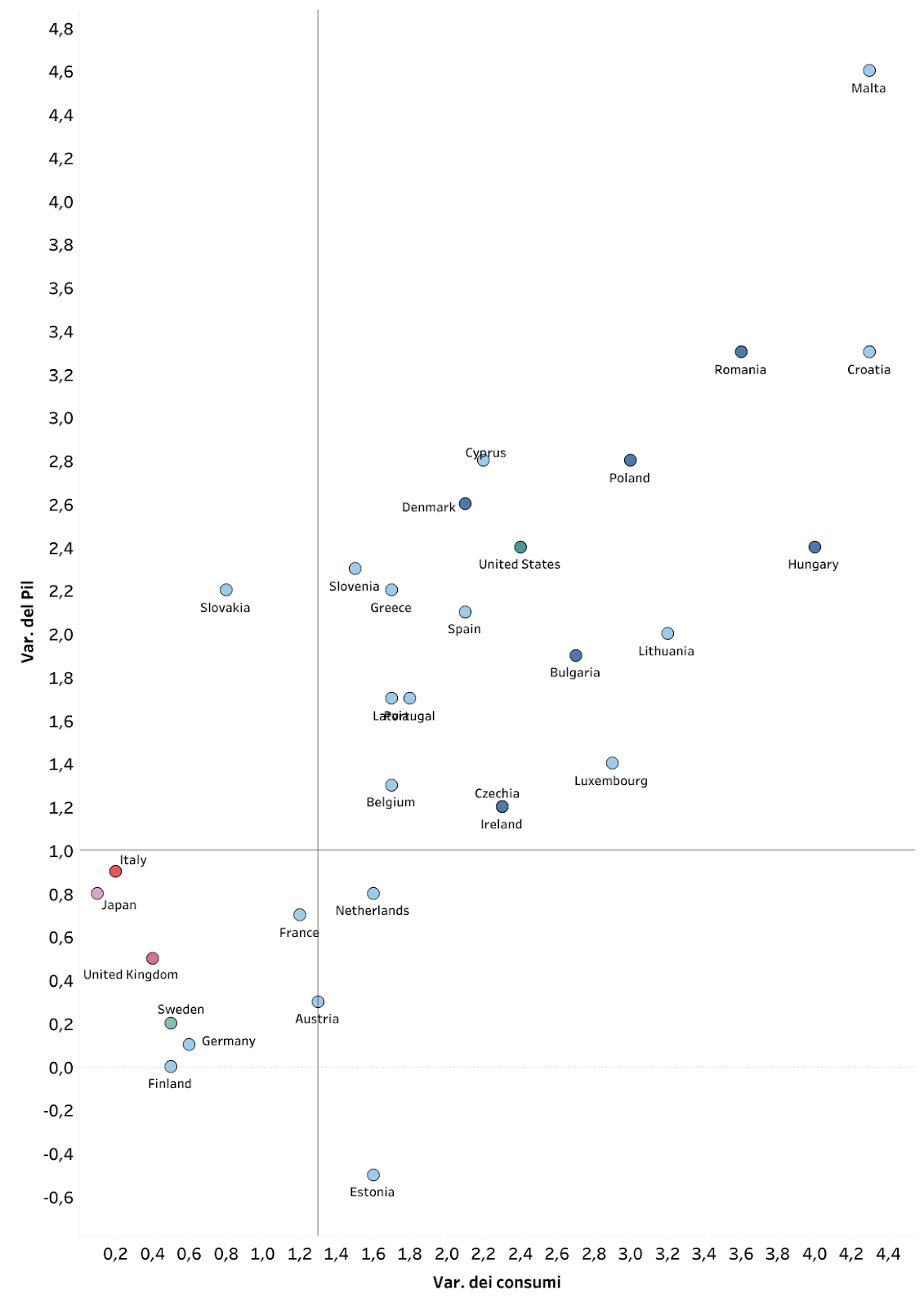

Ma allora perché la crescita del Pil per il 2024 è stata confermata allo 0,9 per cento e non è migliorata? Perché in compenso saranno i consumi privati ad andare male, per la Commissione Europea aumenteranno solo dello 0,2 per cento, contro l’uno per cento profetizzato in autunno. Non c’è stata la stessa revisione nel resto d’Europa.

Questa è la vera notizia, il risultato è che sia quest’anno che il prossimo i consumi delle famiglie, che sono tra l’altro la voce più importante del Pil, torneranno ad avere un andamento peggiore di quello medio Ue, come succedeva prima del 2021. Vero, succederà anche alla Germania e per poco anche alla Francia, ma non può certo essere di consolazione.

In sostanza nel 2024 l’Italia si stacca dal trend europeo, che vede ovviamente un legame stretto tra crescita del PIl e dei consumi, con i soliti Paesi dell’Est in cui aumentano in modo forte entrambi e le economie più stanche, come quella tedesca, in cui viceversa i due indicatori sono negativi. L’Italia è laterale a questa tendenza, gode di un incremento del prodotto interno lordo ancora discreto, seppure già inferiore alla media, ma uno dei consumi peggiore di tutti.

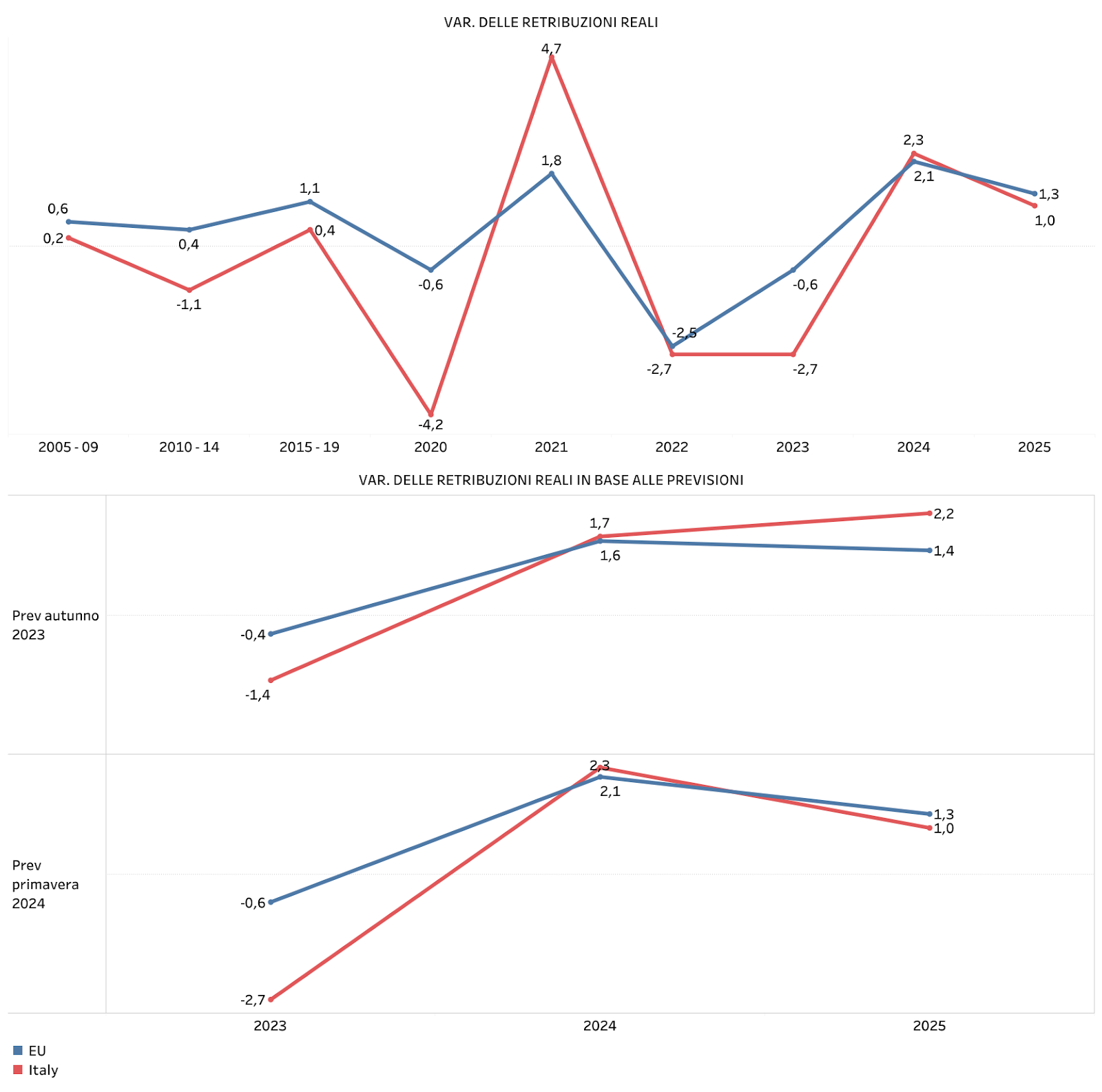

La ragione la conosciamo, se ne è parlato ampiamente, sta nella riduzione delle retribuzioni reali, che sono diminuite del 2,7 per cento sia nel 2022 che nel 2023, in particolare l’anno scorso non c’è stato quel recupero dell’inflazione che invece si è visto nel resto d’Europa. Anche in questo caso le previsioni autunnali della Commissione sono state smentite, la riduzione degli stipendi reali nel 2023 non è stata dell’1,4 ma del 2,7 per cento, mentre nella Ue è stato dello 0,6 per cento. Per il 2024 è previsto, salvo revisioni, un recupero del 2,3 per cento, per la bassa inflazione e il rinnovo di molti contratti, ma non basta a compensare le perdite passate.

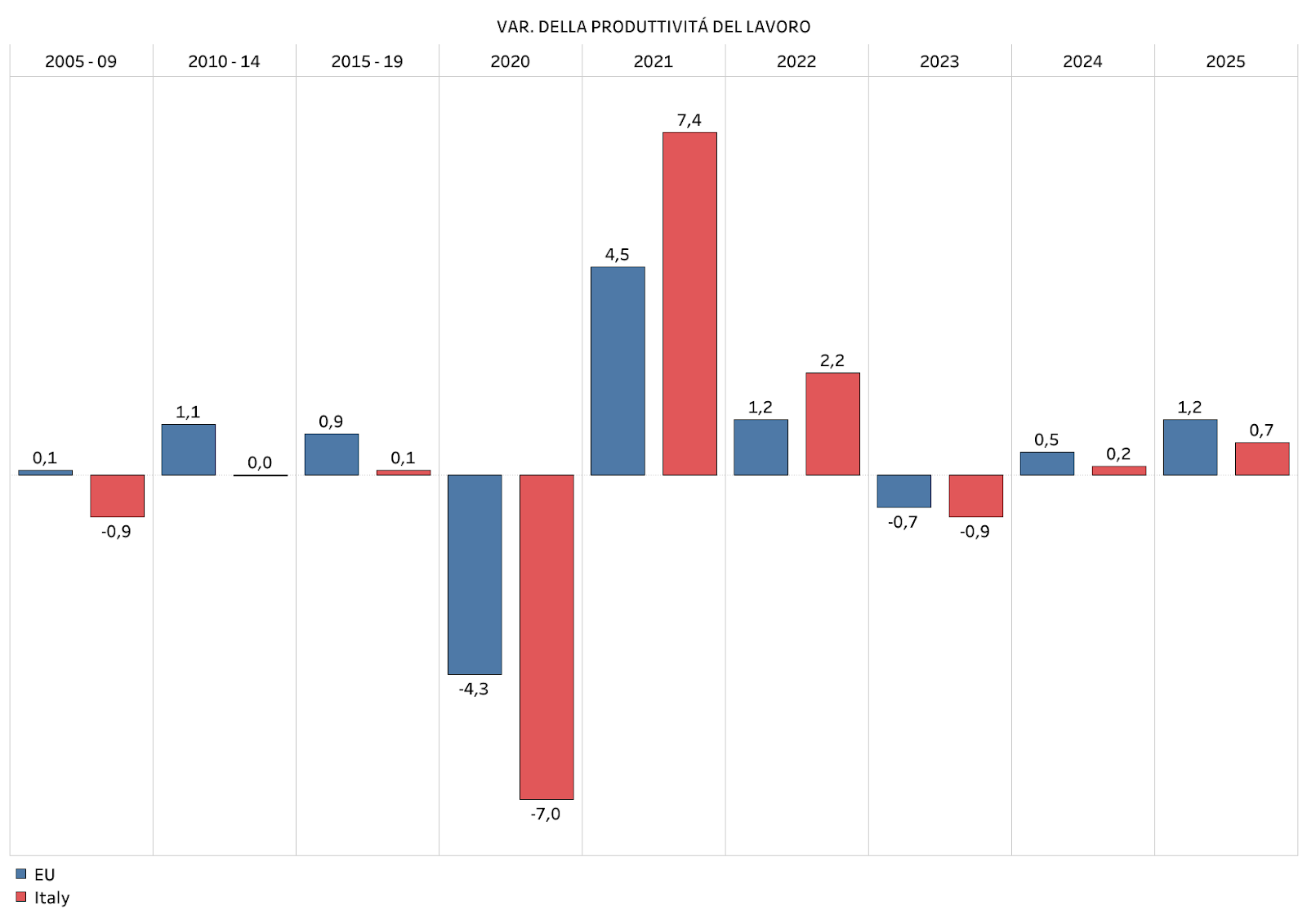

I motivi per cui questo è accaduto sono molti, c’entra anche la frammentazione delle aziende naturalmente, ma c’entra molto anche la scarsa produttività, che nel 2023 è addirittura diminuita dello 0,9 per cento, più della media Ue, perché il boom occupazionale non ha certo visto un incremento parallelo del Pil. Nel 2024 e nel 2025 dovrebbe aumentare, ma, come per un vecchio copione, meno che nel resto d’Europa.

Si torna, insomma, al vecchio film già visto, retribuzioni che crescono poco più o, più spesso, poco meno che nella Ue, ma anche una produttività che aumenta meno della media europea e questo fa in modo che, a dispetto dei magri salari, il costo del lavoro reale in rapporto al Pil in realtà finisca per salire più che nel resto d’Europa, come farà nel 2024 e 2025, quando vedrà da noi un incremento dell’1,4 e dello 0,4 per cento, ovvero tre e quattro decimali in più che nella Ue. Detto in parole povere, lo stipendio può anche essere basso e salire poco, ma se quello che questo lavoro produce, in termini di crescita del valore, non è granché, ecco che quegli aumenti di salario vanno a diminuire la nostra competitività. Solo nel 2023 abbiamo visto una riduzione dei costi del lavoro significativa e maggiore di quella europea, nonostante una produttività peggiore di quella Ue, ma è accaduto a causa del calo dei salari reali. Certo non è un modello che può essere preso ad esempio.

Il mancato adeguamento dei salari ha accresciuto la quota di profitto delle aziende e aumentato gli investimenti, già favoriti dalle aspettative sul Pnrr e dal Superbonus, ma non è sostenibile, alla fine, come si è visto, ha prodotto una crescita asfittica dei consumi, che hanno visto il segno più solo perché per il boom occupazionale si sono aggiunti tanti nuovi lavoratori alla platea già esistente.

Ma anche l’occupazione frenerà la propria corsa, secondo la Commissione Europea, e allo stesso modo l’altro boom, quello degli investimenti, vedrà la fine, essendo del resto in parte artificiale e a debito. Per la crescita dell’economia tornerà a essere essenziale quello che è essenziale ovunque, ovvero la domanda finale, soprattutto delle famiglie, che può essere trainata solo da retribuzioni in salita, che a loro volta possono aumentare solo se aumenta lei, la solita produttività.

Non ci sono scorciatoie, non può esserlo il Superbonus, ovviamente, né il debito pubblico, e neanche il Pnrr, che è pur sempre denaro pubblico, e che, a differenza del Superbonus, potremo non categorizzare come spreco solo se avrà assolto alla sua funzione primaria, accrescere la produttività del settore pubblico e privato italiano.