Se non beviamo vino, che cosa beviamo? Le fasce di consumatori interessati ad “altro” è sempre più ampia: e perché al ristorante o in hotel o a merenda devo accontentarmi di bere della semplice acqua, quando c’è un universo di sapori liquidi da esplorare? Se in Italia siamo appena arrivati a questa riflessione, all’estero ci stanno ragionando da anni, e il mercato che si sta costruendo è variegato e complesso. Intanto, iniziamo facendo chiarezza e cerchiamo di capire di cosa parliamo quando parliamo di bere senza alcol. Questa categoria non si limita a vini o birre a cui, con un intervento fisico o chimico, è stato tolto l’alcol, ma è composta da tutte quelle bevande diverse dall’acqua e dai classici soft drink a cui siamo abituati. La mappa dei segmenti del mercato no-alcol / low-alcol, amichevolmente chiamato No/Lo, è variegata, sia per come vengono classificati nei report internazionali sia per come si presentano concretamente in Italia nel canale retail e HoReCa.

Le tipologie di bevanda

Quello che riunisce birre analcoliche e low-alcol è il segmento più maturo e diffuso, con innovazioni costanti su lager, IPA e artigianali dealcolate. In Europa vale oltre il 60 per cento del comparto no-low.

Poi ci sono i vini dealcolati o parzialmente dealcolati, una categoria emergente, cresciuta dopo l’apertura della normativa UE e che in Italia è possibile commercializzare dal 2025, permessa la dicitura “de-alcoholised” sotto lo 0,5%. Il processo di dealcolizzazione è permesso nel nostro Paese da quest’anno: la normativa italiana, in linea con il regolamento europeo, ha introdotto due categorie: vino dealcolato, con un tenore alcolico effettivo non superiore allo 0,5% in volume e vino parzialmente dealcolato, con tenore alcolico compreso tra lo 0,5% e il 9% in volume. La dealcolizzazione deve avvenire utilizzando i processi riconosciuti dalla normativa europea, come l’evaporazione sottovuoto e le tecniche a membrana, e deve essere effettuata all’interno della cantina italiana. Non possono essere dealcolati i vini a denominazione di origine protetta.

Sempre analcolici, ci sono poi gli spirits, quindi gin, rum, bitter e distillati botanici senza alcol, usati soprattutto in mixology e nei cocktail bar. È la categoria con il tasso di crescita stimato più alto, in Italia intorno all’8-9 per cento. Nello stesso segmento ci sono poi i cocktail analcolici e i ready-to-drink (RTD) ma anche i mocktail (quelli che noi boomer chiameremmo “un analcolico”) in bottiglia o lattina, spesso premium e a base botanica o funzionale. Il target principale sono la Gen Z e i Millennials.

Infine si collocano in questo mercato anche le bevande funzionali, quelle che uniscono analcolicità a funzioni aggiuntive: la più conosciuta e che sta avendo un grande boom anche in Italia è sicuramente la kombucha, té fermentato di origine orientale che si prepara con l’utilizzo dello scoby, coltura simbiotica di batteri e lieviti del tutto naturale. Ma ci sono anche gli energy drink naturali, le infusioni botaniche e le bevande fermentate, o quelle adaptogeniche.

Tutte queste bevande, per essere definite alcohol-free devono contenere fino a 0,5% ABV (Alcol Per Volume), e sono percepite come “senza alcol”. Nel settore Low-alcohol, invece, sono considerate tipicamente le bevande che sviluppano da 0,5% a 3,5% ABV, quindi birre light, hard seltzer leggeri, vini a bassa gradazione.

Il canale di consumo differenzia il mercato e la percezione: in questo momento è in forte crescita il retail anche se è nel canale HoReCa (bar, ristoranti, hotel, catering, club) che si gioca la vera sfida culturale: ed è proprio qui che i no-alcol entrano nelle drink list come prodotti “premium”, non come alternativa di ripiego. Ancora sguarnito invece il canale delle bevande pronte da consumare in viaggio, delle vending machine, o nelle stazioni di servizio, che sarà probabilmente il prossimo da aggredire.

Il posizionamento

Anche questo mercato si sta differenziando sul fronte posizionamento e stile: le birre industriali analcoliche, i vini entry level e i soft drink “adulti” sono mainstream, i vini delle cantine blasonate dealcolati, i gin analcolici botanici, i cocktail RTD di fascia alta sono nel segmento premium, anche se il posizionamento che pare più significativo è quello legato a wellness & lifestyle, con kombucha, infusioni con erbe adattogene, bevande vegetali aromatizzate che stanno espandendo sempre di più il loro appeal, entrando anche nel settore alto di gamma con miscelati d’autore, pairing con cibo fine dining, e carte di cocktail analcolici nei ristoranti stellati e nei cocktail bar più famosi.

Chi sono i fruitori? Potenzialmente, davvero tutti. Perché per la fascia no alcol non ci sono praticamente esclusioni. Da chi cerca una via buona alla riduzione o eliminazione dell’alcol, da chi vuole mantenere il rituale del bere, senza gli effetti dell’alcol. Il no alcol aiuta poi l’inclusività sociale: questi prodotti sono pensati per consumatori che non bevono per motivi religiosi, etici, di condizione momentanea (pensiamo alle donne incinte) o di salute. Ma sicuramente la spinta più forte arriva da Gen Z e Millennials che sperimentano trend come mocktail instagrammabili e beverage “funzionali”. Su molte di queste bevande, soprattutto per quelle tradizionalmente legate al consumo adulto, e che così vengono invece rese bevibili da chiunque, rimane il dubbio dell’opportunità: vedere un adolescente con una birra in mano, seppure analcolica, fa effetto e fa pensare alla leggerezza con cui potrà poi approcciarsi all’alcol. L’approccio rimane laico: non abbiamo ancora abbastanza maturità di segmento ed evidenze per poter dimostrare nulla né in un senso né nell’altro.

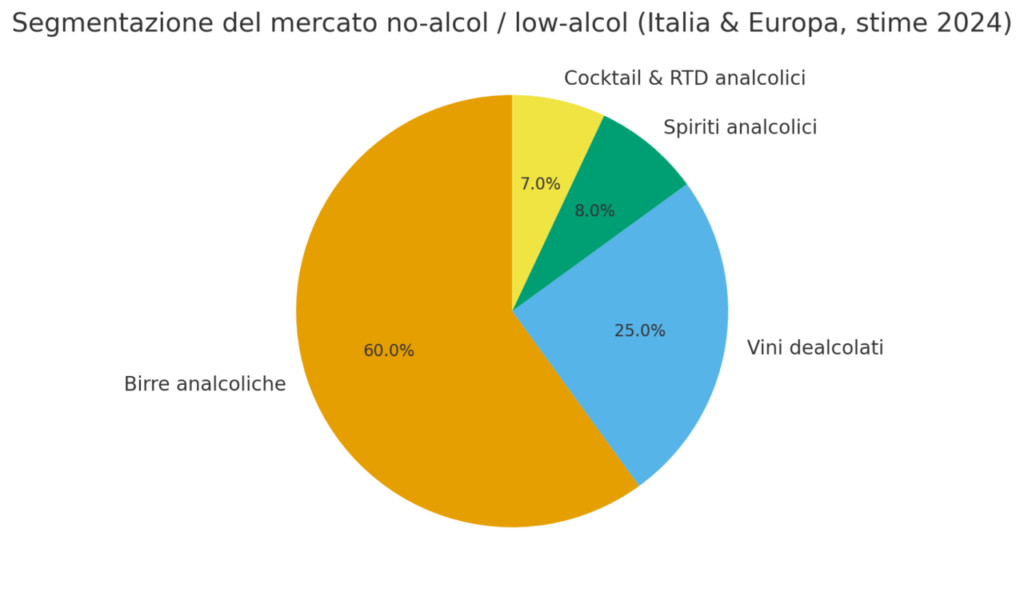

Quanto pesa ogni segmento nel mercato globale? Ecco la torta che mostra la ripartizione stimata dei segmenti principali del mercato no-alcol/low-alcol in Italia ed Europa: le birre analcoliche fanno circa il 60 per cento del mercato, e si spiega facilmente per la longevità di questo prodotto, tra i primi a uscire e sicuramente quello su cui si sono fatte più sperimentazioni e si è arrivati a un ottimo livello di qualità. Secondo posto in volume per i vini dealcolati, che pesano circa il 25 per cento del segmento. A seguire gli spirits analcolici, con circa l’8 per cento del mercato e i Cocktail & Ready To Drink analcolici con circa il 7 per cento.

In cifre, il mercato totale delle bevande analcoliche è enorme, con bilioni di dollari/gli euro di fatturato a livello globale. Inclusi soft drink, acque, succhi, energy drink, functional beverage è stimato in 1,46 trilioni di dollari nel 2023, con proiezione a 2,18 trilioni entro il 2030 e un tasso di crescita annuo del 6 per cento. Un’altra analisi prevede una crescita da 1,41 trilioni di dollari nel 2025 a 2,68 trilioni entro il 2034, con crescita annua del 7,34 per cento. Da qualunque parte lo guardiamo, questo mercato è solido e in enorme espansione nel mondo. All’interno, birre analcoliche e i segmenti vino e birra dealcolati emergono per dimensione e tassi di crescita elevati. Il vino analcolico e gli spiriti analcolici sono settori più piccoli ma in rapida espansione, con crescita a doppia cifra o vicino. In Italia i dati specifici sono più limitati, ma il trend è allineato a livello di volumi crescenti, soprattutto per il vino analcolico che cresce più della media, forse anche a fronte di un grande investimento comunicativo dei produttori che ci hanno puntato, in un momento di grande crisi del settore.

Anche sul fronte sociale, il mondo del no-alcol non è più una nicchia né un’alternativa di ripiego, ma un universo che sta costruendo un linguaggio e una dignità propria. Eliminato lo stigma di chi non beve come uno che non si diverte e che non può stare in società, siamo arrivati al senso contrario: chi beve no alcol e conosce termini, brand e novità di settore è un trendsetter da seguire e ammirare. Come abbiamo sintetizzato nella mini-guida ragionata al lessico italiano degli analcolici, anche questa categoria si sta dotando di termini e definizioni che aiutano consumatori e professionisti a orientarsi, proprio come avviene da decenni per vino e distillati. Le esperienze di consumo si moltiplicano e vanno ben oltre le bibite industriali: a Parigi è nata da ormai tre anni una vera enoteca senza alcol dove si degustano vini, birre, kombucha e spirits dealcolati. Ma questo tipo di locali sono sempre più presenti nelle grandi città, e stanno diventando un fenomeno da analizzare. La tecnica e l’innovazione fanno la differenza: i nuovi distillati dimostrano che la mixology può rinunciare all’alcol senza sacrificare il gusto, mentre i vini dealcolizzati mostrano come la ricerca enologica possa trasformare una necessità (ridurre gli eccessi di alcol legati anche al cambiamento climatico) in un’opportunità creativa.

C’è poi il tema dei trend culturali. Il calo del consumo di vino rosso e le restrizioni sul codice della strada stanno spingendo verso il “bere diverso”: non si tratta solo di moda, ma di un mutamento strutturale. Il marketing e la percezione giocano un ruolo decisivo, ma la spinta ancora maggiore arriva dai tanti nuovi consumatori che cercano sempre di più di bere felicemente, senza pesare sul proprio conto calorico, sul Pianeta e sulla salute futura. Infine, una nota lessicale: quando li ordiniamo dobbiamo chiedere un dealcolato o è meglio dire dealcolizzato? Secondo la normativa questo secondo termine è da preferire: visto che il processo si chiama “dealcolizzazione”, il prodotto che ne deriva può essere definito più precisamente come “dealcolizzato”.