La transizione energetica rischia di fallire (anche) a causa di un ostacolo a volte sottovalutato, ma ormai impossibile da ignorare. Stiamo parlando della carenza di rame, una sorta di «nuovo petrolio» nell’epoca in cui la crisi delle materie prime sta mettendo i bastoni tra le ruote di chi sta lavorando concretamente per combattere la crisi climatica.

Perché il rame è così importante in ottica green? Ogni turbina eolica ne utilizza circa 28.500 chilogrammi. Un impianto fotovoltaico 5,5 tonnellate per ogni Megawatt (MW) di energia prodotta. Il solare e l’eolico offshore hanno rispettivamente bisogno di due e cinque volte più rame per Megawatt di capacità installata rispetto all’energia generata tramite gas naturale o carbone.

In più, secondo Bloomberg Technology, le auto elettriche (con le loro batterie) contengono circa il triplo del rame di un’auto a combustione interna. Altre stime parlano addirittura del quadruplo. E per far funzionare un furgone elettrico servirebbero 80 chilogrammi di quello che spesso viene definito «oro rosso». Il rame è resistente alla corrosione grazie alla sua bassa reattività, è uno straordinario conduttore di elettricità (quindi è un “mezzo di trasporto” dell’energia), non è magnetico, non si surriscalda ed è noto per la sua duttilità: è il materiale ideale per numerose tecnologie alla base della green economy.

L’ultimo allarme in merito al netto squilibrio tra domanda e disponibilità di rame (e al conseguente aumento dei prezzi) è stato lanciato da S&P Global, società statunitense che ha pubblicato un report di 122 pagine intitolato “The future of copper”, il futuro del rame. Il messaggio è tanto semplice quanto preoccupante: senza un incremento delle forniture di rame, non riusciremo a raggiungere gli obiettivi climatici come quello delle “emissioni zero” in Unione europea entro il 2050.

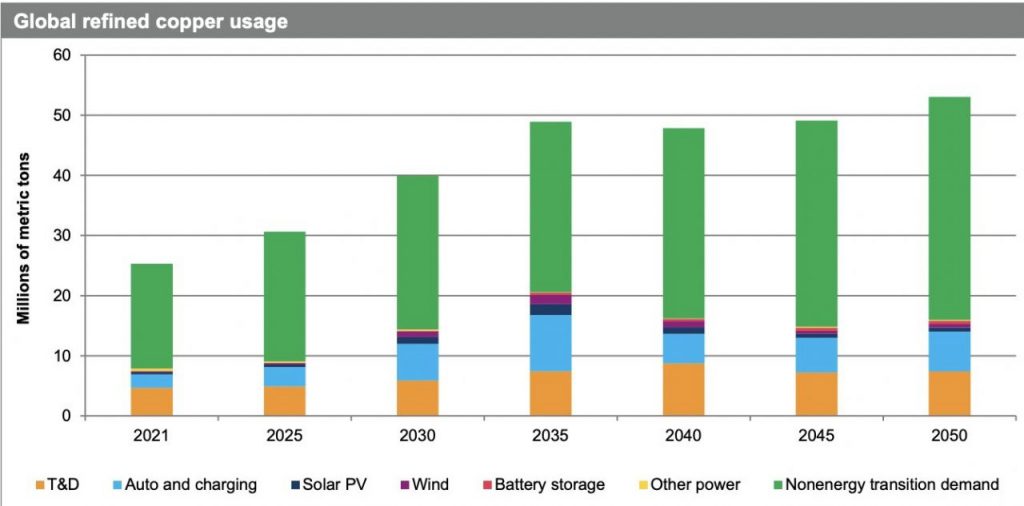

Secondo il report di S&P Global, la domanda di rame raddoppierà entro il 2035, toccando quota 50 milioni di tonnellate (53 milioni entro il 2050). Una cifra a dir poco significativa, superiore alla quantità di “oro rosso” consumata nel mondo nel periodo tra il 1900 e il 2021. S&P Global aggiunge che, se lo scenario dovesse rimanere lo stesso di oggi in termini di estrazione e di riciclaggio del materiale, nel 2035 la produzione di rame sarà il 20% più bassa della domanda (“avanzerebbero” 9,9 milioni di tonnellate). Serve un’accelerazione decisa su entrambi i fronti.

La stima di S&P Global è un po’ più pessimistica – ma comunque in linea – rispetto a quella di Rystad Energy, la più grande società di consulenza energetica indipendente in Norvegia, secondo cui la domanda di rame crescerà del 16% entro la fine dell’attuale decennio, toccando quota 25,5 milioni di tonnellate annue entro il 2030. Dall’altro lato, per il 2030 si prevede un calo del 12% – rispetto ai livelli del 2021 – della disponibilità del materiale. L’offerta sarà di 19,1 milioni di tonnellate all’anno, e quindi non potrà soddisfare la domanda. Rystad Energy ha anche parlato di un incremento del 70% dei prezzi del rame rispetto al pre-pandemia.

Secondo S&P Global, un utilizzo più intenso delle miniere di rame già esistenti e un maggior ricorso al riciclaggio (in quello che viene definito un “high ambition scenario”) potranno soddisfare solo in parte l’aumento della domanda: si rischia comunque un deficit che durerà fino al termine dell’attuale decennio, con un conseguente fallimento degli obiettivi climatici.

Secondo un rapporto dell’International copper study group, quasi il 45% del rame utilizzato in Europa proviene dal riciclo, e i due terzi del rame prodotto dal 1900 ad oggi è ancora in uso produttivo. Il rame è un metallo riciclabile al 100% e all’infinito tramite la sua fusione: costa molto meno riciclarlo che produrlo, e l’ambiente ringrazia. Un normale cittadino può portarlo presso l’isola ecologica comunale all’interno del contenitore destinato ai metalli in generale. Il report di S&P Global spiega che un ulteriore miglioramento dei processi di riciclaggio e l’aumento dell’utilizzo della capacità delle miniere sono i due tasti da premere per provare a risolvere questa crisi. Ma il successo, come anticipato precedentemente, non è affatto garantito.

La situazione resta complicata anche perché, secondo l’Agenzia internazionale dell’energia (Aie), una nuova miniera di rame impiega in media 16 anni per funzionare a pieno regime. E per aprirla ci vogliono circa 10 anni: una tempistica maggiore rispetto al passato a causa degli standard ambientali e sociali più restrittivi da rispettare.

Colmare il deficit di rame in tempi brevi è quasi impossibile, anche perché le miniere già in coltivazione stanno rallentando la produzione per non esaurire le riserve disponibili. In più, come si legge su Rivista Energia, le scoperte di nuove miniere sono sempre più rare. E le poche miniere che vengono scoperte sono piccole e offrono irrilevanti quantità di questo minerale. Tra i 224 depositi trovati dal 1990, solo 15 sono attribuibili al periodo 2010-2020 (uno dal 2015 al 2020).

Daniel Yergin, vicepresidente di S&P Global, ha detto alla Cnbc che «ci sarà un nuovo ordine geopolitico che ruoterà attorno ai minerali come il rame». La Cina, aggiunge l’esperto, finora «è stato il Paese che si è concentrato di più sulla creazione di una posizione dominante nelle catene di approvvigionamento dei minerali necessari per l’azzeramento delle emissioni. E il rame è un ottimo esempio della posizione in cui si trovano. Nel frattempo, la produzione di rame negli Stati Uniti si è quasi dimezzata nell’ultimo quarto di secolo».

Secondo l’US geological survey (Usgs), nel 2015 l’essere umano aveva identificato 2,1 miliardi di tonnellate di rame su un totale di 3,5 miliardi di tonnellate potenzialmente a disposizione. «Ma le persone che dicono che c’è abbastanza rame là fuori non tengono conto dell’entità della transizione energetica», spiega Daniel Yergin all’agenzia Reuters.

Il maggior produttore di rame al mondo, stando alle stime del 2019 pubblicate dall’Usgs, è il Cile, che è anche il Paese con la riserva più consistente di “oro rosso”. Seguono Perù, Cina, Repubblica Democratica del Congo, Stati Uniti d’America e Australia (sesta per produzione ma seconda per disponibilità).

Il Cile copre circa il 30% della domanda mondiale di rame, ma la crisi idrica dovuta alla siccità (un effetto della crisi climatica) sta frenando in modo notevole la produzione. Con conseguenze pesanti a livello globale, specialmente adesso che il processo di transizione energetica ed ecologica deve entrare nel vivo. Basti pensare che la multinazionale anglo-cilena Antofagasta ha recentemente ridotto il suo obiettivo di produzione annua, passando da un range di 660-690mila tonnellate a un range di 640-660 tonnellate.

Secondo una ricerca del Ministerio de Minería cileno, nel 2028 l’acqua necessaria per la produzione di rame aumenterà del 49,7% rispetto al 2016 (soprattutto quella marina). E il problema è comune a tutti i grandi produttori. Ai problemi elencati in precedenza, dunque, bisogna integrare anche la carenza di acqua. La situazione, insomma, è estremamente complicata e difficile da risolvere nel breve periodo.